电子发烧友App

电子发烧友App

毫米波被誉为能够带来令人难以置信的网络吞吐量数据,但迄今为止它的采用一直乏善可陈。

毫米波技术的领导者高通公司认为,他们拥有高达60亿美元的前端机会。这 60亿美元将需要在日本、中国、韩国、欧洲和印度广泛采用 mmWave。尽管有这个巨大的机会,mmWave 手机已被降级到仅在美国市场被使用。日前发布的 iPhone 14 公告中,仅美国对 mmWave 的采用继续保持真实,但最近的 Jio 公告指出了潜在的加速。

今年早些时候,我们报道了高通在调制解调器、收发器、包络跟踪器、PMIC、滤波器和毫米波天线方面的状况今年和明年的 iPhone 设计竞赛。Apple 在连接上的年度支出约为 144亿美元。如果每部 iPhone 都配备 mmWave,那将给高通公司带来大约30亿美元的 RFFE 收入。当然,到 2021 年,只有约 4400 万部 iPhone 配备了 mmWave,而约 1.96 亿部没有配备 mmWave。

2021 年,Apple 出货了约 2.4 亿部 iPhone,每部手机的加权平均每部 iPhone 的连接内容约为 58.3 美元。约 4400 万部 iPhone 配备了 mmWave,而约 1.96 亿部未配备 mmWave。每部 iPhone 的毫米波内容约为 12.10 美元。在整个安卓系统中,高通在某些手机中的内容价格高达 18.4 美元,但平均水平较低。

我们还搜索了各个国家的 Apple.com 网站,以确定哪些 iPhone 14 型号具有 mmWave。

让人意外的是,只有美国型号有毫米波。

由于许多人预计日本将拥有毫米波,因此毫米波的采用仍然看起来很糟糕。说到日本,瑞萨有一些有趣的毫米波前端产品,随着联发科进入支持毫米波的基带,这些产品可能会开始获得一些份额。另一方面,毫米波的采用也有一些渐增的利好消息。

印度最炙手可热的电信公司 Jio 上周发布了一项重大公告,将投资 250 亿美元用于 5G 和毫米波。Jio 于 2016 年下半年推出基于 O-RAN 等概念的现代 4G 网络。到 2020 年,他们已迅速加速成为排名第一的移动电话公司,拥有超过 4 亿用户。Jio 是印度在全球每 GB 蜂窝数据成本最低的原因。他们通过向他们的网络注入数百亿美元来做到这一点。他们的投资最近放缓,但由于最近的消息,他们希望重新加速。

Jio 非常缺乏频谱。在最近的拍卖之前,美国的 Verizon 也经常这样说。他们是世界上最大的毫米波部署者。有趣的是,如果我们查看中低频谱的客户数量或每 MHz 的数据量,Jio 是领先者。印度的移动数据消费增长得令人难以置信,而 Jio 的网络容量正在碰壁。他们需要获得更多的低频段和中频段频谱或转向毫米波。

Jio 最近获得了 700MHz 频谱的很大一部分,但他们也选择张开双臂拥抱毫米波,因为频谱丰富且便宜。他们将在印度的 1,000 个城市安装 5G。这包括使用毫米波小型蜂窝提供数量级以上的网络容量,目标是实现 1 亿个固定无线互联网家庭连接。

凭借 Jio 的 250亿美元巨额投资,印度似乎准备开始在高端采用 mmWave。高通拥有高端产品,这很清楚,从 2023 年到 2025 年,mmWave 将开始在印度、日本和韩国部署。我们仍然不确定中国的毫米波计划,我们的看法在它几乎每周都会发生和不发生之间摇摆不定。

高通正在悄然成为射频巨头

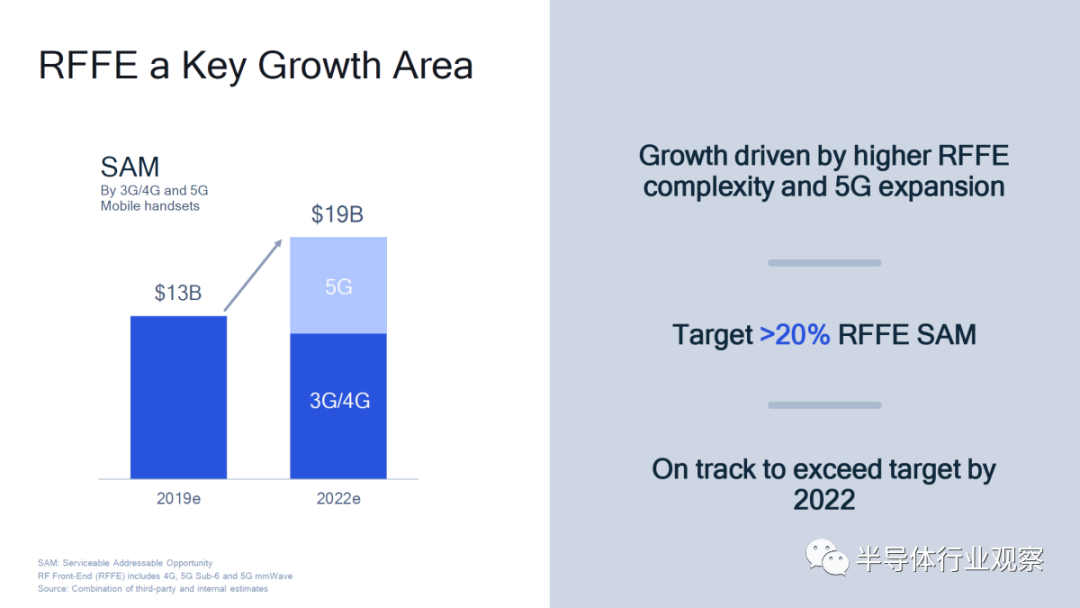

随着竞争变得更加激烈,高通正在各方面面临竞争对手的强烈冲击。例如在移动领域,联发科在设计和节点转换方面变得更加积极。联发科将成为台积电 N4 工艺的第一个用户。三星正在授权 RDNA 图形以加强其内部 SOC。谷歌正在与三星合作开发他们自己的内部定制 Tensor 芯片,而苹果正在努力实现他们的调制解调器目标。 尽管面临所有这些挑战,高通并没有退缩。即使短期内很疲软,他们也致力于在未来采用更具侵略性的 SOC。 更重要的是,他们正在加速射频前端 (RFFE) 市场的收益。这是一个接近 20B 美元的市场,高通正在迅速获得份额。SemiAnalysis 认为,到 2025 年,这将是给高通 带来80亿美元收入的市场。

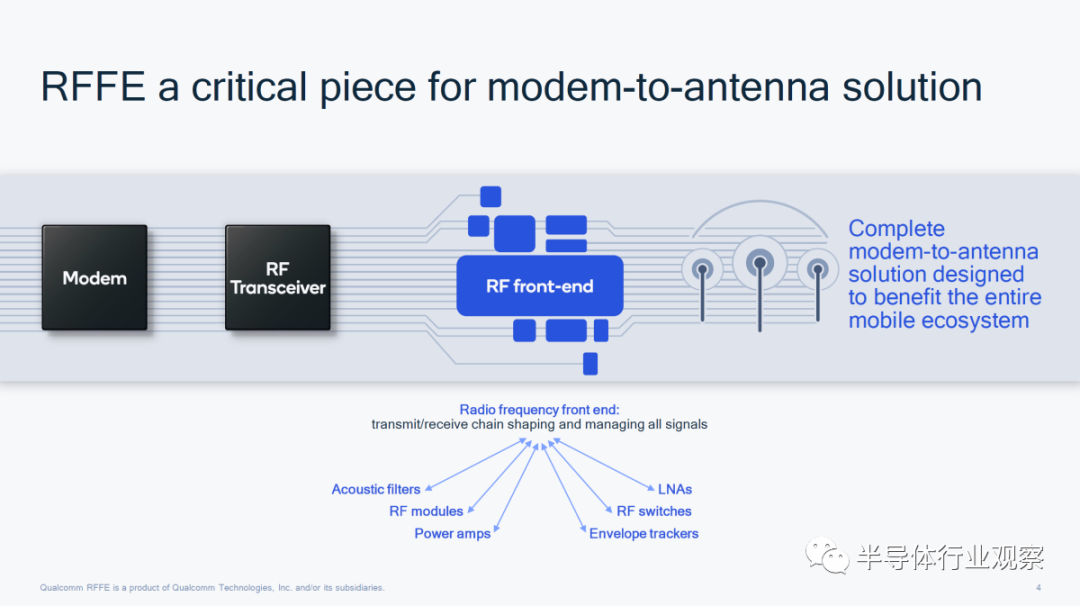

RFFE 是一个广泛的领域,涵盖从天线捕获无线信号一直到收发器和调制解调器的所有领域。高通锁定调制解调器技术,在已实施的 5G 3GPP 发布时间表上领先多代,但在 RFFE 业务中,他们仅持有约 20% 的份额。 高通很早以前就开始建立他们的 RFFE 业务,但在过去几年中,随着向 5G 的过渡,它的增长确实加快了。要将领先的无线电技术推向市场,需要的不仅仅是实施调制解调器和日常工作。这意味着数十个不同地区的监管批准,与一百多家电信公司合作,确保优化外形和散热,同时控制成本。

RFFE 不是一项单一的技术,因此很难将其归类为单一实体以进行一般性陈述。自2013年以来,发生了更多的变化和发展。这里需要的能力是多种多样的,也很困难。每 6 个月,RF 堆栈的某些部分就会发展。高通公司正试图通过从调制解调器到天线模块的垂直集成堆栈进入市场,以减少客户所需的工程工作。高通并没有在堆栈的每个部分都提供产品,实际上 RFFE 中还有很多地方是高通不满意的。今天的公告是关于用领先产品填补其中一个漏洞。

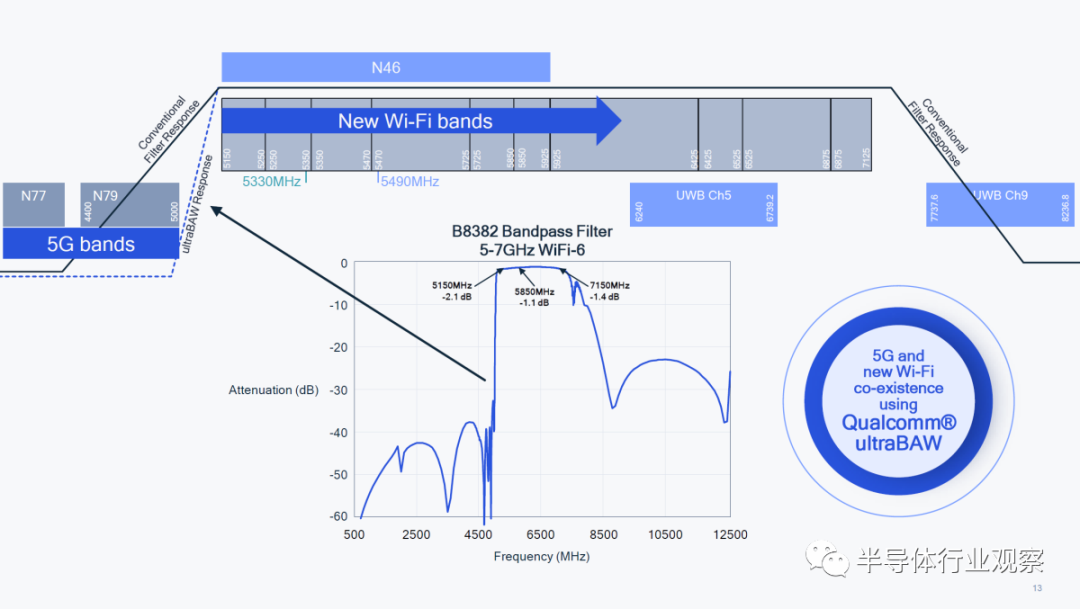

Qorvo、Skyworks、Akoustis 和 Broadcom 将被视为高通的主要竞争对手,但该领域他们还有其他竞争对手。 高通一直试图在竞争中超越竞争对手的一个领域是射频滤波器。5G 非常复杂,部分原因是用于通信的频率多种多样。各种频段和干扰源的重叠使得准确有效地保持信号完整性变得困难。滤波器用于拒绝给定频带之外的所有内容并隔离频率范围。 GlobalStar 的 n53 频段(2483.5MHz 至 2495MHz 的频谱为 11.25MHz)存在此类问题的一个此类示例。我们早在 iPhone 发布之前就揭穿了有关 iPhone 13、卫星互联网和 $GSAT 的荒谬谣言。

配备支持该频段的调制解调器的 iPhone 本身并没有什么特别之处。几十年来,由于工作频谱接近,2.4GHz WiFi 路由器一直能够使用该频段,只需稍加修改即可。该频谱充斥着干扰,低质量的 WiFi 和蓝牙在正常范围之外运行,并且微波泄漏。 由于大量使用的频谱重叠,GlobalStar n53 频段被认为是低质量的。滤波器的主要目的是隔离正在使用的特定频率并确保可以在给定频谱上保持通信。高通去年发布了用于 600MHz 至 2.7GHz 的 UltraSAW 滤波器。作用之一是 GlobalStar 的 n53 频段变得更加可用。

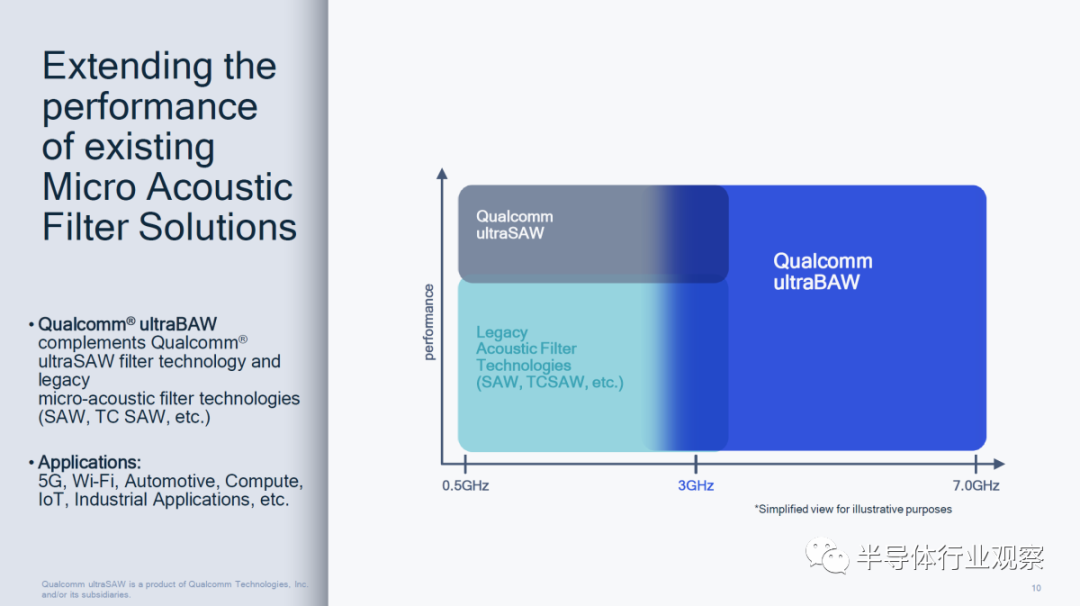

Qualcomm 现在正在通过ultraBAW 扩展他们的滤波器技术。该滤波器的工作频率范围为 2.7GHz 至 7.2GHz。高通已经从严重缺乏射频滤波器变成拥有从 600MHz 一直到 7.2GHz 的高性能滤波器。这包括对即将推出的频段部署的支持,例如 C-Band,包括即将推出的 Wi-Fi 6E 标准。ultraBAW 滤波器可以在下行链路上支持高达 300MHz 的信道,这意味着 Qualcomm 将能够在未来的设备中实现一些疯狂的带宽数字,即使降级到仅低于 6GHz。

这项创新需要与 RFFE 堆栈中的其他人一起出现,但高通产品中的一个大漏洞已经被堵住了。UltraBAW 滤波器将于 2022 年下半年批量发货。它将作为分立滤波器和模块的一部分提供。 据高通介绍,全新高通ultraBAW射频滤波器延续并扩展了公司此前推出的高通ultraSAW 技术的领先性能。

高通ultraSAW支持从600MHz到2.7GHz的低频段,高通ultraBAW则支持2.7GHz到7.2GHz,从而将中频段连接扩展到7GHz以下。高通ultraBAW还支持高达300MHz的超宽信道、5G和/或Wi-Fi网络共存、以及更快的下载和上传。 高通ultraBAW通过支持从2.7GHz到7.2GHz的更高频段,能够提供对关键Wi-Fi频段的支持,包括5GHz、面向Wi-Fi 6E新增的6GHz频段、以及符合未来Wi-Fi标准的频段。

采用高通ultraBAW技术的终端将具备支持更高传输速率、增强的定位服务能力等多项优势。 高通ultraBAW滤波器采用薄膜式压电材料微声波技术,不仅支持更小占板面积,还采用创新的散热模组技术,从而提升能效并支持更久的续航。

此外,高通ultraBAW作为高通技术公司行业领先的调制解调器到天线解决方案组合的最新产品,将支持终端厂商把高性能5G和Wi-Fi连接引入多个垂直领域,包括智能手机、汽车、笔记本电脑、平板电脑、CPE、小基站、固定无线接入(FWA)以及物联网。

SemiAnalysis 认为它将首先出现在 2022 年第三季度智能手机更新周期的中期。这与 RFFE 的情况有些无关,但高通似乎有点陷入困境,联发科在应用处理器上变得更加激进。我们的消息来源报告称,高通将通过明年发布 2 款旗舰 SOC 来应对这一推动。首先将在第一季度使用三星的 4nm 节点,然后在第三季度使用台积电 4nm 进行更新。架构应该是相似的,但工艺节点的差异会导致效率和时钟速度的差异。

这个滤波器可能会帮助高通更深入地渗透到 Wi-Fi。博通在基带和 RFFE 前端没有为 6 到 6E 过渡做好充分准备。其他公司通常缺乏 RFFE 方面或基带方面。Apple 将转向内部 5G 调制解调器和 Wi-Fi 基带,但ultraBAW 将使高通公司可能在过渡后很长时间内留在供应链中。 SemiAnalysis 询问了该产品的制造合作伙伴,但我们只被告知他们不会被披露。 高通的总体目标不是为智能手机 OEM、物联网、汽车等提供组件来构建无线电解决方案。真正的最终目标是提供从调制解调器到天线的预认证、预批准的垂直射频解决方案。这超出了客户端。他们希望通过FSM200xx 等领先产品为小型基站提供这种垂直解决方案。总的来说,高通将继续在 RFFE 中吞噬 SAM。 SemiAnalysis 认为,高通将在几年内将 RFFE 的份额提高到 20% 以上。RFFE 将有助于阻止即将到来的应用处理器方面的份额损失,即使智能手机销量停滞不前,也能实现有意义的盈利增长。

编辑:黄飞

工商网监

工商网监

评论