电子发烧友App

电子发烧友App

自IoT市场火热以来,各行各业的软硬件厂商就开始不断涌入,而在市场的碎片化特性被明确后,垂直于应用场景的产品和解决方案也成为了主流。并且,为了使得产品/方案能在满足客户需求的同时,相关厂商能获得控制权和更多收益,自研技术成了一大趋势,尤其非蜂窝类通信技术,曾经在市场上出现了百家争鸣的盛况。

在小无线通信方面,有蓝牙、Wi-Fi、Zigbee、Z-Wave、Thread等技术;在低功耗广域网(LPWAN)方面,也有Sigfox、LoRa、ZETA、WIoTa、Turmass等颇具特色的技术。

接下来,本文就对以上部分技术的发展现状进行简单汇总,并从各技术在应用创新、市场规划、产业链变动三个方面进行分析,讨论IoT通信市场的现状及未来趋势。

小无线通信

场景扩容,技术互联

如今,各小无线通信技术仍在不断迭代,而各技术在功能、性能和适配场景上的变化,其实对市场走向有着一定的启示作用。目前,在场景探索上出现了To C技术To B化的现象,而在技术联动上,除了Matter协议落地,跨技术互联也有着其他的进展。

蓝牙

蓝牙5.4发布——加码电子价签应用

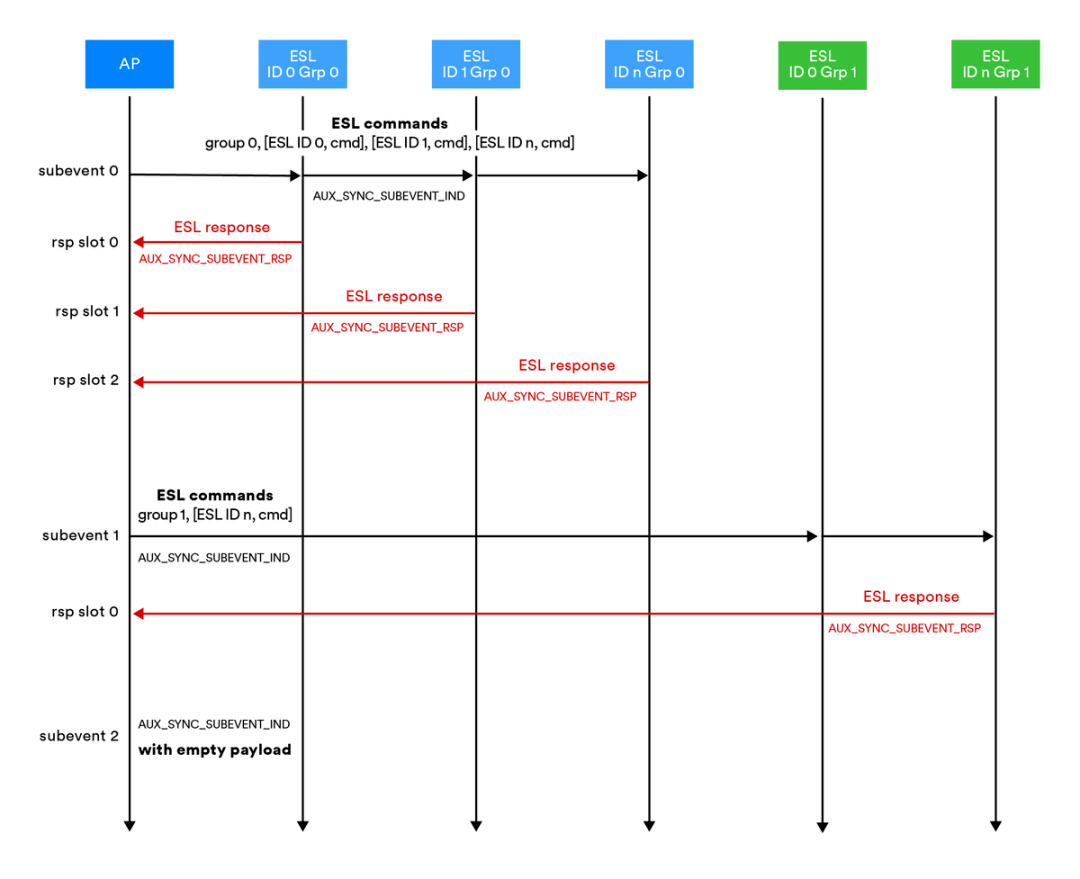

根据《Bluetooth Core Specification Version 5.4》,ESL(电子价签)使用由8位ESL ID和7位组ID组成的设备寻址方案(二进制)。并且ESL ID在不同群组中具有唯一性。因此,ESL设备网络最多可包含128个组,每个组最多包含255个属于该组成员的独特ESL设备。简单来说,在电子价签应用中,若使用蓝牙5.4组网,一个网络中总共可能有32,640个ESL设备,每个标签都可以从单个接入点进行控制。

蓝牙5.4一对多通信

(图源:《Bluetooth Core Specification Version 5.4》)

Wi-Fi

场景扩容至智能门锁等

除了可穿戴设备和智能扬声器,现在门铃、恒温器、闹钟、咖啡机、灯泡等智能家居产品都已连入Wi-Fi网络。此外,智能锁也有望接入Wi-Fi网络实现更多服务。Wi-Fi 6正通过提高网络效率、增加带宽的方式,在提高数据吞吐量的同时降低其功耗。

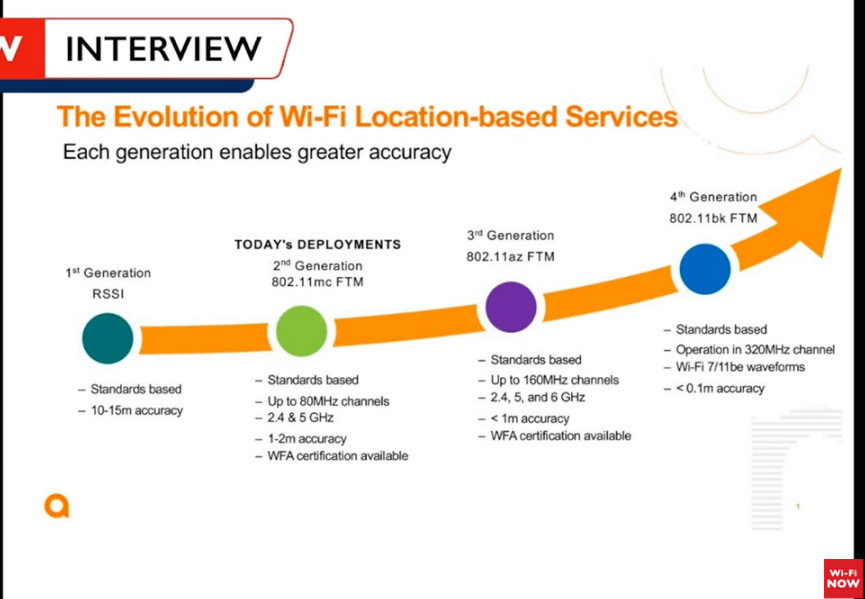

Wi-Fi定位在发力

目前Wi-Fi定位精度已能达到1-2m,而基于Wi-Fi位置服务的第三代和第四代标准也正在开发,新的LBS技术将使其准确性大幅提高,广泛服务于消费者,行业,企业等。Aruba Networks标准架构师兼IEEE 802.11工作组主席Dorothy Stanley表示,新的和改进的LBS技术将使Wi-Fi定位走向0.1m以内。

图源:Wi-Fi NOW采访《New LBS Wi-Fi standards are “calls to innovate”》

Zigbee

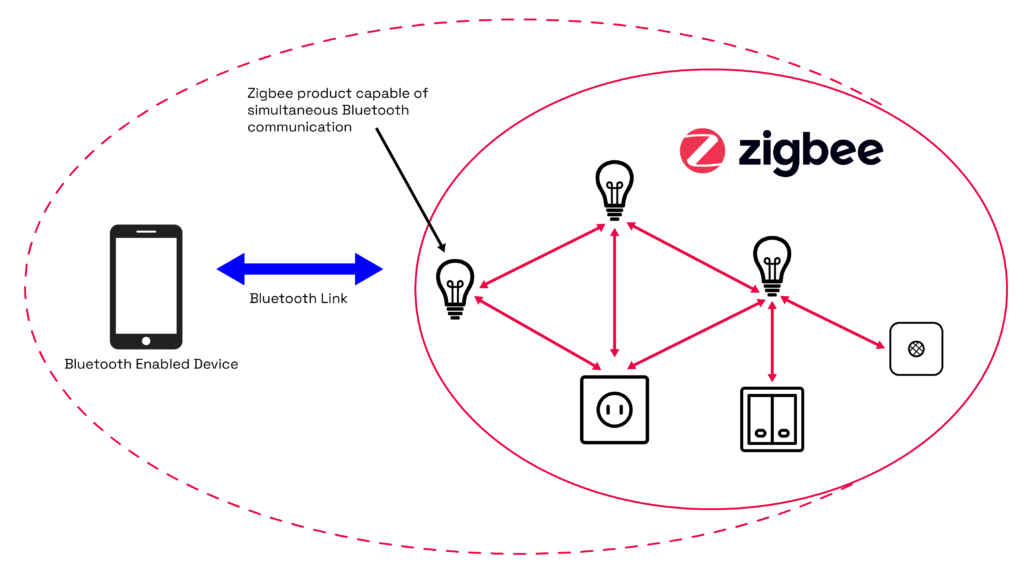

发布Zigbee Direct,集成蓝牙直连手机

图源:Zigbee官网

面向消费者,Zigbee Direct通过集成蓝牙提供了一种新的交互模式,无需使用云或集线器,便能让蓝牙设备对Zigbee网络中的设备进行访问。在此情景下,Zigbee中的网络能够通过蓝牙技术直接连接到手机,于是手机便能实现对Zigbee网络中设备的控制。

发布Zigbee PRO 2023提升设备安全性

Zigbee PRO 2023扩展了其安全架构,通过“与所有集线器一起工作”,推进了以集线器为中心的操作的标准化,该功能通过帮助设备识别最合适的父节点,以安全加入和重新加入网络的方式,来提高以集线器为中心的弹性网络。此外,增加了对欧洲 (800 Mhz) 和北美 (900 MHZ) 亚千兆赫兹频率的支持,可提供更高的信号强度和范围,以支持更多用例。

通过以上信息,不难得出两个结论,第一是通信技术的迭代方向,正从性能上的提升逐渐转变为满足应用场景需求,为产业链合作伙伴提供新产品的思路;第二是除了Matter协议在打通互联“壁垒”之外,各项技术也都在进行双向的互联互通。

当然,小无线通信作为局域网,也只是物联网通信的一部分,相信持续火热的LPWAN技术,同样备受关注。

LPWAN

产业链运营升级,海外市场空间广阔

从早年间技术刚出现时的应用和普及,到今天追求应用创新拿下更多市场,技术的迭代方向正发生着惊人的转变。据了解,除了小无线通信技术,LPWAN市场里近年来也发生了不少事。

LoRa

Semtech作为LoRa技术的创造者,在收购Sierra Wireless这家主要以蜂窝通信模组为核心的公司后,将把LoRa无线调制技术集成到Sierra Wireless的蜂窝模块中,合并两家公司的产品,客户将能够访问一个IoT云平台,该平台将处理包括设备管理、网络管理和安全在内的多个任务。

600万个网关,3亿个终端节点

图源:LoRa十周年庆典

其中值得一提的是,基于各国不同的规范,LoRa在国内外发展方向有所不同,国内正走向“区域型组网”,而国外仍在持续建设大型广域网。据了解,国外的氦元素平台(Helium)基于数字资产奖励及消耗机制,为LoRa的网关覆盖提供了极大支持,截至2022年底,超过180个国家及地区开始部署氦元素平台的网关,平台累计部署的网关数量超98万台。其在北美的运营商包括Actility、Senet、X-TELIA等。

Sigfox

多技术融合与协同

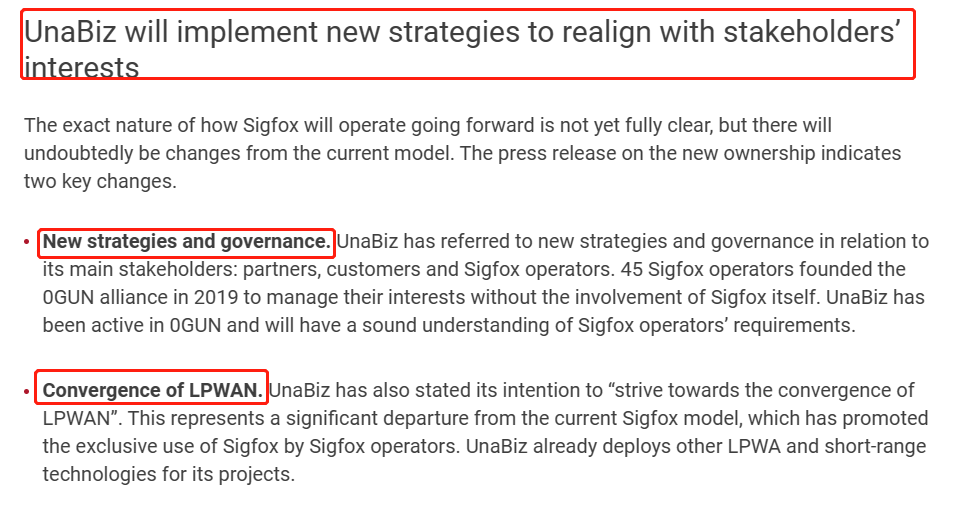

自去年新加坡物联网公司UnaBiz收购Sigfox后,前者对后者的运营方式进行了调整,尤其在技术融合方面,Sigfox目前正融合其他LPWA技术和小无线通信技术进行服务。日前,UnaBiz已促成Sigfox与LoRa的协同工作。

图源:UnaBiz官网-《Actility和UnaBiz整合LoRaWAN和Sigfox技术》

商业模式转变

UnaBiz重新确立Sigfox经营策略及其商业模式。在过去,Sigfox的策略是决定开发一个满足各种需求的全球性能力,自己成为运营商的角色,但由于其对技术生态系统的严格控制,要求基于Sigfox网络的合作伙伴需要分成大量服务收入等原因,让产业链上的不少企业寒了心。而如今,UnaBiz并非只关注网络运营,更聚焦重点行业提供服务,对主要利益相关者(合作伙伴,客户和Sigfox运营商)的运营策略进行了调整,截止2022年底,Sigfox的亏损额比2021年底大幅减少了2/3。

来源:analysys mason

ZETA

开放生态,产业链协同发展

不同于95%的芯片由Semtech自产的LoRa,ZETA的芯片及模组产业具有更多参与者,国外包括意法半导体(ST)、Silicon Labs、Socionext,而国内半导体厂商如广芯微、华普微、智普微等。此外,ZETA与socionext、华普微、智普微、大有半导体等厂家合作的芯片,不限于ZETA模组的应用,可以授权IP给行业内各类应用厂家,形成较为开放的底层生态。

发展ZETA PaaS平台

通过ZETA PaaS平台,开发者可以为更多场景创建解决方案;技术供应商可与物联网PaaS合作以接触更广泛的客户;制造商可以更快速对接市场,降低总成本。另外,通过PaaS平台,各ZETA设备可突破品类及场景限制,进行互相连接,从而挖掘更多的数据应用价值。

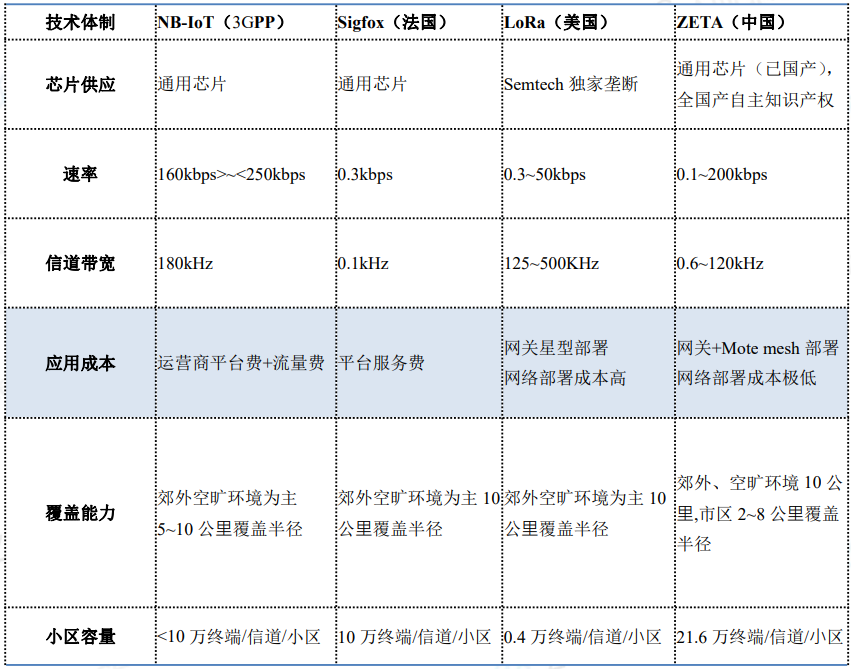

LPWAN技术对比表(来源:ZETA生态白皮书)

通过LPWAN技术的发展情况,尤其Sigfox的破产和“起死回生”,其实可以看出,物联网通信技术若要拿到更多的连接量,更需要产业链伙伴协同发展,提高利益相关者的参与度与收益。与此同时也能看到,其他技术LoRa、ZETA等也正在积极地发展生态。

结语

综上所述,相比前些年通信技术不断诞生、各技术持有方各自为政的状态,近年来通信技术的一大趋势是走向融合,包括小无线通信技术在功能和性能上的互补,LPWAN技术在适用范围等方面的互补。

另一方面,曾经技术迭代所注重的数据吞吐量、时延等元素,如今已成为基本需求,目前技术迭代的重点更体现在了场景扩容及服务上。迭代方向上的转变,其实意味着产业的参与者正在增多,生态也正在完善。作为物联网连接基础的通信技术,未来将不会止于“老生常谈”的连接,还会有更多新意。

编辑:黄飞

工商网监

工商网监

评论