电子发烧友App

电子发烧友App

用户正在从电视机前不屑一顾地走开。

2012年智能电视的日均开机时长可以达到164分钟,但是到了2019年,这一数字仅为117分钟。相比只能拿来看长视频的电视,用户还是更喜欢手机。数据显示,大量的用户即便在家,也依然会选择用手机观看影视剧。

销量下滑用户出逃,彩电行业陷内卷

内卷化,又称为“过密化”,原本是指“农民在人口压力下不断增加水稻种植过程中的劳动投入,以获得较高的产量。然而,劳动的超密集投入并未带来产出的成比例增长,出现了单位劳动边际报酬的递减”的现象。

这原本是一个艰涩难懂的社会学名词,但由于今天很多人都能够亲身感受到这种社会现象,反而让内卷成为了网络“热词”。教育、人力等多方面的内卷化已经让我们每个身处其中的人都能倍感压力。

中国的彩电行业也是如此。

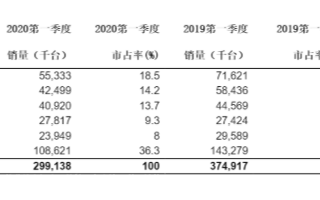

进入存量市场之后,彩电行业盘子基本已经固定。2016年中国彩电零售量规模首次突破5000万台,达到了5089万台。当时,有行业人士乐观地预测,2017年彩电销量将突破5300万台。然而现实却是,打那之后中国彩电零售量一路掉头转向,规模再也没碰触到5000万的天花板,而是在4500万到4800万台之间反复震荡冲击。

在蛋糕固定的情况下,行业也由此很快进入到了拼底线的超级内卷状态。

在电视技术推陈出新,面板尺寸不断走高的背景下,中国彩电均价却一路下行,2019年彩电均价2809元,同比下跌9.4%,创十年来最低。和2015年相比,彩电均价下跌超过500元,跌幅达16%。

更可怕的是,彩电的保有量也首次不升反降,百户电视拥有量降到了119台,同比下跌2.5%。

为什么彩电行业会内卷至此,内卷中的中国彩电业又应该如何渡己又渡人呢?

黑白电利润倒挂,只缘白电不内卷?

市场规模缩小、用户购买欲望降低。但奇怪的是,从2013年起,中国的电视行业却不停迎来新玩家。

小米、乐视、风行、暴风……甚至近两年已经完全红海化的电视市场还迎来了华为、一加、OPPO等一系列手机品牌跨界玩家。

但与手机行业不同的是,电视行业更加同质化。近年来手机品牌凭借技术积累,逐渐走出了同质化泥潭,小米的AIoT、华为的夜景与变焦拍照、OV的自拍与时尚化都成为了品牌增强溢价能力的基础。

反观彩电行业,在技术上几乎没有建树,仍然停留在技术“全靠供应商”的层面上,残酷的内卷不可避免的到来了。

而它带来的恶果就是各品牌不断击穿产品底价,一味考虑如何在提供与竞品类似产品的同时,降低产品售价。

由此,除了不断探底的行业均价,只剩下更为惨烈的行业净利率。

电视产品的品质其实是越来越高级的,面板从CRT到液晶,再到现在的OLED、QLED、Mini LED,芯片也是不断加码AI、画质乃至5G等功能。然而技术上的无限美好,根本掩饰不住电视品牌不到2%净利率的窘迫。

作为对比,同为家电的冰箱空调洗衣机等白电净利润率却高达9%,烤箱电水壶等小家电的净利润率也有8%,油烟机灶具等厨电的净利润率甚至可以高达15%。电视机作为科技含量最高的家电之王,其地位之尴尬由此可见一斑。

智能电视因为涉及到面板、画质芯片、智能系统软件、内容库等等方面,科技含量和百年未曾有大变革的白电、小家电、厨电自然不能同日而语。但是表现在市场上时,它们的境遇却有着天壤之别。

油烟机其实就相当于一个倒吸的大功率风扇,吸入油烟再通过管道排出去;空气净化器更没有技术含量,不过就是一个风扇+滤网。

不夸张地说,你让手工耿这样具备一定动手能力的人,甚至可以自己在家从零到一的撸出一台抽油烟机、空气净化器。

但是,电科技相信,就像没有人可以在家里撸一台手机出来一样,同样也没有任何人可以自己做一台电视机。风扇的电动机可以自己做,芯片你自己做了试试看?

然而在家电市场中,由于彩电的极度内卷化,黑白电产品技术与利润已经明显出现了倒挂。

彩电行业刺刀见红,2015年、2016年入局的品牌大多已经折戟,互联网品牌几乎只剩下小米;白电、小家电、厨电厂商却过得十分滋润,虽然近期也有老婆空调品牌志高倒下了,但市场整体结构稳定,保持了极低的淘汰率。

那么彩电市场内卷化这种情形是如何形成的?

内外皆困,中国电视品牌的漫漫内卷路

有一种说法见微知著,说中国电视行业之所以出现超级内卷,很大程度上是由于国内的电视代工厂的技术实力和产能实在过于强悍。

近年来全球面板产业呈现出中进韩缩日退的局面,在全产业链优势之下,中国制造的电视整机占到全球销量的66%以上,全球一年卖出的2亿台电视中,有1.5亿台生产自中国。

更关键的是,中国的相关代工厂产能十分充裕,技术实力也足够强悍,在中国找一家代工厂生产电视产品实在太容易,零技术壁垒的低门槛直接掀起了2014年之后中国电视品牌的新势力浪潮,引得大量手机品牌纷纷入局。

这一局面彻底让中国电视产业进入到内卷阶段,价格不断向消费者倾斜,直接透支了行业的利润和未来。

电视行业的内卷剧情一直被白电厂商看在了眼里,导致白电行业一直在警惕“性价比玩家”们的出现。

比如在某以“性价比”著称的品牌要入局空调市场时,就遭到了白电行业的一致抵制。几家空调厂家竟然组成了攻守同盟,搞出了一个“锄草计划”,拒绝为其代工空调产品。

因此,该品牌空调虽然有长虹等为其代工,但是在同等级产品中,它并没有价格上的优势,而且质量上也与海尔、格力、美的等一线品牌有着一定差距,无法在市场中掀起波澜。

与空调行业相似,在其他冰洗领域,由于高品质产线都掌握在头部品牌手中,新兴品牌很难找到足够优秀的代工厂。

综上所述,白电行业之所以没有过于激烈的价格战,与行业的自律也有一定的关系,而且事实证明,只有当厂商保证了一定的净利率,行业才会有健康的生态,长远的未来,对于用户来说也是在保证自身长久的利益。

当然,中国电视行业如此内卷,也有其外部因素在。

抛出个悲观一些的观点,中国的面板、电视终端之所以能够在超越日韩,很大程度上是因为日韩自己放弃了这款肉不多又难啃的骨头。

虽然中国面板行业、代工厂拥有大量工艺专利及强大的产能,但是上游核心技术及生产设备,仍然掌握在日韩手中,他们只不过将高投入、高风险、高人力需求的生产环节下放到中国而已。

通过上游技术及设备卡位,日韩赚取巨额利润,转而投入基础学科研究;而中国的工艺专利只要本条产线有用,路线一旦更换,专利立刻作废。说白了,仍是产学研路线上的巨大差距。

另外,中国的彩电品牌大而不强,不够重视品牌建设,虽然产品已经足够优秀,却仍然无法在高端市场面对索尼、三星等国际高端品牌展开竞争,只能在内卷的路上狂奔。

中国电视行业能否渡人渡己,结束内卷?

答案是肯定的。

所谓内卷,归根结底就是困在一个存量市场“孤岛”中,被内部竞争逼迫不断加大投入,却不能获取更多产出,无法用“量变获取质变”,劳动的边际收益无线趋近于零的状态。

经济学家普遍认为,解决产业内卷有两大方法:1、引入外部变量;2、自身产业升级。

最简单的想法当然是引入外部变量,打破孤岛,将蛋糕做大。

比如,自从国内电视市场进入红海状态之后,海信、创维、小米等品牌纷纷进行海外布局,甚至一加电视直接就是在境外发布。通过开拓海外市场,可以打破国内存量市场的束缚,投入到更大的增量市场中去。

又或者,通过品牌建设、产品力升级,迈入高端彩电市场,赚取高端市场利润。

产业升级,则对应了日韩对中国的技术封锁,在如今的液晶、OLED时代,日韩已经具备先发优势,用专利打造了技术壁垒,中国彩电行业很难绕过。

不过如今Mini LED技术即将落地,Micro LED被公认为是下一代显示技术,在Mini LED和Micro LED技术上,中国并没有落后太多,甚至可能实现显示技术的弯道超车。

当然,这两点都是需要投入大量的时间与资金,需要慎思之,缓行之,徐图之。

不过,当下还有更加立竿见影的方式,打破行业内卷化,早日实现渡人渡己。

那就是通过重视用户需求,贴近使用场景,打造智能电视软件内容生态,重新将用户赢回来,通过迭代升级智能电视的系统功能生态,吸引更多用户,扩大市场规模,打破存量市场。

OTT可以让彩电行业焕发第二春,贴近用户需求的软件内容生态也可以让彩电行业焕发第三春。

比如,相关机构就通过大数据为智能电视行业指出了教育、音乐K歌、游戏三条全新的赛道。

2020年线上教育行业实现了井喷式发展,同时也催生了客厅大屏端的教育需求,年初疫情阶段,教育需求甚至导致39到43寸小尺寸电视一度超越55英寸,成为最受欢迎的电视尺寸。

另外,教育场景还将为智能电视赋予更高的价值,据中研普华的数据,包括K12教育、高等教育、成人教育等多类在线教育市场在内,2019年中国远程教育就已经拥有4140亿元市场规模,面向教育市场可以为彩电行业将蛋糕做大。

再看K歌市场,它正在成为智能电视一个重要的客厅娱乐场景。近年来,我国在线K歌用户总体呈不断增长态势,我国去年在线K歌用户规模已经突破了2.82亿人。

最后一个重要的场景就是大屏游戏。2019年,北美游戏市场中,电视大屏主机类游戏占比48.8%,这一数字在国内仅为0.3%,中国的客厅大屏游戏潜力巨大。

而且,游戏玩家也是最不佛系的,游戏玩家眼中的8K、120Hz、HDR、HDMI2.1可不仅仅是参数而已,而是他们切切实实的游戏性能展现出口。所以,当电视均价在两千元上下震荡之时,游戏电视的相关均价一直稳定在6000元以上。

事实上,伴随着阿里、腾讯、华为、谷歌、英伟达、微软、亚马逊等巨头纷纷入局云游戏,流媒体游戏也初现雏形。

相比较传统主机游戏,云游戏没有了硬件门槛和成本,可以在智能电视上流畅运行,免下载免安装的形式更加降低了门槛,智能电视用户可以零金钱、时间成本玩到PC端的3A游戏,并且获得大屏更佳的游戏音画体验,不能不说对玩家吸引力极大。

逃脱内卷魔咒,中国电视行业早日实现渡人渡己其实并非不能。长远来看,着力建设品牌力,冲击高端市场,进军海外市场;加大研发力度,实现产业升级,突破外部势力的核心技术封锁,是每一个行业打怪升级的必经之路。

而在眼下的话,停止价格战,则是终止内卷的第一步,用贴近用户场景的应用和内容吸引用户,打破彩电的同质化、饰品化,让用户回归客厅大屏,从而实现“渡人”,最终才能“渡己”,打破彩电市场的边际效益递减,走出内卷困局。

责任编辑:tzh

工商网监

工商网监

评论