电子发烧友App

电子发烧友App

近日来,除了火爆的VR消息不断,你会发现AR公司们更是频频爆出大笔的融资信息。尤其是投资者还是阿里、腾讯、联想、盛大这样的互联网巨头。

而国内外AR公司中,除了有Magic Leap这种自带吸金体制的魔性独角兽,也有HoloLens、EPSON等少数做出产品的公司,更有联想在端午小长假推出AR手机phab。

对于AR我们想问:

究竟难在哪里,为嘛你进度这么慢?VR和AR差别究竟有多大?AR的爆发离我们究竟有多远?我们推荐一篇来自莫尼塔的AR报告给你。上面的问题都会得到解答。

VR与AR的差别

我们先来直观对比一下二者的不同,从以下五个方面。

AR作为人工智能的一个分支,难点在于如何让计算机理解和重构3D世界,主要借助计算机视觉和深度学习等方式,对算法、软件要求比VR高。

VR实现的是完全虚拟世界的呈现,低延迟、高清晰度的显示和交互等是体验的重要指标。相对而言对硬件能力的要求比AR高,而且呈现的都是虚拟内容,内容制作环节难度大。

AR的技术难点

AR系统包括数据处理、3D注册、显示、人机交互等技术环节,通过摄像头获取真实环境信息,结合传感器进行定位跟踪、交互,通过显示设备生成虚拟场景,叠加到现实场景。

当前技术方面的最大阻碍是显示技术和三维注册–跟踪定位技术。其中,显示技术的突破对未来行业格局形成最为关键,消费刺激和行业关注未来会大大加速算法、技术的提升。

显示技术

互联网巨头在显示技术领域研究方向不同,更好的技术仍在研发中。

近眼眼镜实现3D有两种主要技术:Stereoscopic(立体)和Light Field(光场)。

Stereoscopic最大的问题是无法实现主动选择性聚焦,长时间佩戴会出现晕眩现象,但成像原理相对简单,目前现有头戴式基本采用这种方法,包括Hololens。

采用这种显示方式,光导透明全息透镜是主要难点。

第一,受限于制造工艺,提供面积大的镜片成本高、良率低,目前Hololens只能提供40°视野。

第二,镜片很厚,目前很多机构在研究如何让镜片变薄。

全球在“镜片变薄”方向的最新进展是:

2016年3月澳大利亚国立大学日前宣布制造出世界上最薄的透镜,仅有6.3纳米厚,是人头发丝直径的两千分之一。

美国航空航天局(NASA)官网报道,NASA 喷气推进实验室(JPL)与加州理工学院研究人员合作开发了一种超薄光学透镜,通过 “元表面”(metasurface)技术实现对光路的控制,可应用于先进显微镜、显示器材、传感器、摄像机等多种仪器,使光学系统集成度大大提高,并使透镜制造方式产生革命性变化。

产业界,以色列Lumus为代表的多个公司引入光导技术,但工艺复杂,目前还没有量产。

当前Hololens采用LCos投射技术(Google Glass也采用LCos),应用Himax的投影产品,但此前也有报道称Hololens采用TI DLP Pico进行显示研发,在投影领域DLP已经有较大的市场份额,而近年来,LCos技术进一步成熟,产业链也逐步扩大延伸,未来有很大的发展机会。下表简要对比了LCos技术与DLP技术的一些优缺点。我们在扩大化的LCos产业链中,看到了较多国内厂商的身影。

Light Field光场技术作为近眼3D的另外一大技术路线,其代表者就是Magic Leap。

这种方法的技术核心是光导纤维投影仪(Fiber Optic Projector),基于激光在光导纤维中传播后从纤维的端口射出时输出方向和纤维相切的原理,Magic Leap通过改变纤维在三维空间中的形状,特别是改变纤维端口处的切方向,控制激光射出的方向,直接投射到视网膜。

光场显示需要计算整个四维光场,其计算复杂度提高几个数量级,这是技术瓶颈之一。

同时,精确的调控机械部件,使得每一个纤维都稳定自然地颤动,并且颤动的模式要和数据传输相互同步,并且这种颤动不能受外界噪音的影响,这也是技术难点。

目前此技术还在实验室阶段,Magic Leap只有Demo,没有对应产品。

三维注册技术

三维注册过程通过实时检测用户头部位置和方向,确定要添加的虚拟内容在摄像机坐标系下的位置,包括标定(确定摄像头内部参数)、跟踪定位(确定虚拟内容相对位置)、虚实对齐等环节,人眼的敏感程度对注册精度提出了非常高的要求。

定位跟踪技术的四种方法

其中,目前跟踪定位技术的主流研究方向是SLAM(即时定位与地图构建,simultaneous localization and mapping),根据摄像头、传感器的信息,一边计算自身位置,一边构建环境地图,SLAM能够随时扩展使用场景,并且可以保证局部的定位精度,在机器人、虚拟现实和增强现实等都是关键环节。

AR系统采用基于视觉的SLAM算法,通过两帧或多帧图像估计位姿变化,NVIDIA、Intel、微软等公司都在该领域苦心经营,目前底层算法还不完善,多传感器融合、优化数据关联、提升鲁棒性和重定位精度等方面都需要提升,而且头戴式设备电池、处理器、传感器等硬件性能比较低,改善算法的需求更加迫切。

拆解HoloLens扒出AR底牌

基本原理

Hololens基本原理使用的是上面提到的Stereoscopic(立体)近眼3D技术,配备两片光导透明全息透镜(See-through holographic lenses,waveguides),虚拟内容采用LCos(硅基液晶)投影技术, 从前方的微型投影仪投射到光导透镜后进入人眼,同时也让现实世界的光透进来。

技术指标

作为头戴式设备,显示环节至关重要, 增强现实的应用场景对显示的视野、分辨率、刷新率、延时、眩晕、定位跟踪精度等都提出了较高要求。目前刷新率、延时两块已经基本达标;视野、分辨率需要光学组件的制造工艺再提升50%,对应屏幕发展历史速度,我们认为需要4-5年;而眩晕感和定位跟踪精度在光学组件性能提升之外,还需要改进光学原理以及底层算法。

组件性能

硬件的性能对体验效果至关重要,运算指标、存储和电池是首要提升点,我们认为当前运算、显示、存储性能的提升较快,预期未来3-5年可以达到基础规格要求。电池技术的突破一直是行业难点,在寻求电池更好的解决方案同时,需要改进算法来降低电池模块压力。

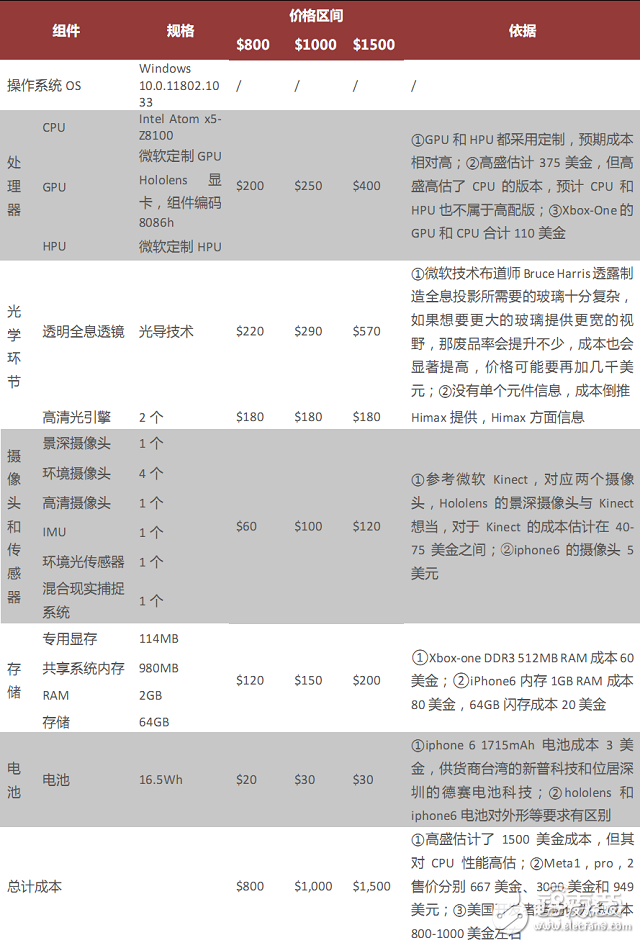

成本分析

对 Hololens 进行拆解,其主要硬件是:全息处理模块( Custom-built Microsoft Holographic Processing Unit)、2个光导透明全息透镜(See-through holographic lenses,waveguides)、2个LCos微型投影(Micro display)、6个摄像头(camera)等。

基于高盛以及各国开发者的预计,将Hololens开发者版成本分为800美金、1000美金和1500美金三档拆解,对比硬件性能和iphone、Xbox-One等相关组件成本,得到各块相应成本如下表所示。以1000美金为例,显示环节占比最大,Lcos投影设备180美金和透明全息透镜290美金,总占比47%,全息处理单元(CPU、GPU、HPU)成本约250美金,占比25%,6个摄像头和传感器成本100美金,占比10%,存储设备150美金,占比15%,电池部分30美金,占比3%。

根据Digi-Capital的报告,量产消费级产品合理价格约为700美金,参考iphone250美金的成本,700美金的售价,我们取300美金作为消费级AR产品的总成本。相比当前估计,成本需要下降60%-80%。当前三种预估模式下,显示部分成本占比分别为50%、47%和51.3%,可见未来消费级产品能否量产,生产全息透镜的工艺成为关键,显示部分成本的下降决定了AR产品爆发的速度。

微软2015年推出的Hololens已经搭载了目前现有技术的最高水平,从体验来评价来看,体验者大多表示分辨率、识别准确度、Holographic系统完成度等方面都达到既定预期,但也存在视场较窄、切换场景延迟、凝视功能需要转动头部舒适度差、存在重启现象、电池续航端等缺陷,与Demo仍存在差距,但市场普遍对AR眼镜期待仍比较高。

聚焦风投们的动作

近五年来,VR/AR产业风投增长强劲, 2014年3月Facebook收购Oculus把市场迅速带热,风投量有飞跃式的增长。2016年3月,Magic Leap以45亿美元估值获谷歌、阿里巴巴7.94亿美元投资,仅半年不到,风投额已经超过2015年全年总额2倍以上,市场持续爆发。风投强劲增长反映着市场对VR/AR领域的持续关注,同时也为VR/AR领域公司注入大量资金支持研发。

从2015年开始的AR相关融资包括了:

其中,根据智东西投融资周报近期的统计:

枭龙科技(原骁龙科技)在2015年12月完成由立讯精密领投的数千万人民币的A轮融资。

Meta在2016年6月13日宣布获得包括Horizons Ventures Limited(李嘉诚旗下基金)、联想、腾讯、Banyan Capital(高榕资本)、Comcast Ventures和GQY等共计5000万美元的B轮投资。

Lumus在2016年6月16日宣布获得盛大集团和浙江水晶光电公司领投的1500万美元B轮投资。

此外,根据智东西对影创科技的专访,他们A轮融资的时间实际为2015年12月。

从专利分布看AR产业链

目前AR相关方向世界专利申请数排名前二十的情况如下:

这些Top 20的公司基本对全产业链进行布局,但也各有侧重:

微软在AI/CV领域积累多年,识别、跟踪、建模等AR底层技术方面有沉淀,其发布的Hololens是目前发布的最佳性能头戴式设备硬件,运行Windows系统,有助于把既有的Windows应用和用户群移植到HoloLens上,打造移动级消费产品的操作平台。

Magic Leap的光场显示原理可以克服眩晕等问题,若成功将会带来行业质的飞跃,其demo效果惊人,市场瞩目度非常高。

三星在显示硬件方面专利世界第一,而显示屏是AR至关重要的电子组件。

此外索尼、三星、英特尔、Darqi等也都进行头戴式设备研发。

Intel、Darqi等都推出了自己的SDK开发包,走在算法研究前列。

谷歌继谷歌眼镜后开展的Project Aura是一系列AR为主题的项目,其高管也在私人谈话中表示相比VR,AR才是谷歌的最终目标。

苹果收购了多家AR相关公司Polar Rose(面部识别)、PrimeSense(传感器)、Metaio(SDK)、Faceshift(动作扑捉)。.

产业链分析

从中我们可以判断AR产业链主要分为硬件和软件两部分,其中软件分为基础软件和应用软件。AR将成为下一代计算中心,以及AR的市场空间将大大超过VR是两个较为确信的推论。目前大部分AR硬件及解决方案仍处于开发阶段,AR产业的每个环节都在初步发展期。

微软、谷歌、苹果、三星、HTC、索尼、英特尔、高通等在内的厂商在AR领域的投入将是未来主导行业发展速度的主要因素之一,初创团队和高校实验室等在研发上的能力不容小觑,作为研发主导型的产业链,谁掌握核心底层技术及其标准,谁都可能成为产业链的主角,不排除诞生新的苹果、谷歌的可能。

HMD设备包括摄像头、处理器、传感器、显示器等基础部件,其中处理器厂商和显示器厂商话语权比较重,目前以国外厂商垄断为主。

而国内企业,特别是在供应链上的AR上市公司,表现较好的主要有下面的几家:

SDK厂商底层技术领先

基础软件工具包SDK的发布是几年来增强现实应用大力发展的主要原因之一。从1998年Daqri公司发布最早的较成熟工具包ARToolKit,截止目前已经有近百家公司提供了自己的SDK。

对互联网行业来说,生态至关重要,SDK作为底层基础软件,连接硬件与内容。2015年10月高通向PTC出售Vuforia,对价高达6500万美金,当时Vuforia拥有超过175000的注册开发人员,提供超过20000个应用程序。商业类型的增强现实SDK的授权费比较高,Metaio在授权环节和升级换代后的重授权环节都需要收费。在行业竞争格局还没有建立的情况下,SDK厂商在增强现实领域也有发展潜力,特别是同时推出硬件和SDK的公司。

到底AR什么时候爆发?

增强现实专利在2010年绝对量和相对量都大爆发,经过2010-2012的高速发展期,2013年开始逐步回归理性,增强现实产业目前逐渐走出行业泡沫期,迎来初步发展。

通过对AR行业专利Top20公司进行分析,这些公司在硬件、基础软件和应用软件方面进行了全产业链的布局和积累,并表现出了发力增强现实领域的决心,微软推出的Hololens开发者版也受到了市场的关注和认可,这些TOP公司将大概率迅速推动消费级产品的推出和爆发,一定规模的量产消费级硬件产品预计会在2-3年后出现,5年后进入消费级产品爆发期。而爆发的顺序则是消费级应用教育、游戏、电商传媒最先爆发。

从智东西的视角来看,我们长期接触行业内大量的AR从业者,从差异找机会是随着AR兴起可以实现自我成长的关键之处。当然这也是Magic Leap受到资本热烈青睐的原因。尽管凭借VR的基础和供应链技术继承的底子可以更快的切入行业,但是就目前VR发展的情况来看,巨头们底子往往比初创更厚,这样的路径现在已经暴露出风险。同时,人们对于光学和机器视觉等方面的显示技术储备比较重视,而人工智能画面重构将会直接影响到用户与AR硬件之间的交互与体验,这方面的提醒也是相当关键。

工商网监

工商网监

评论