电子发烧友App

电子发烧友App

移动支付叫嚣多年,如今NFC模块也已成为中高端手机的标配,不过实际应用情况却不乐观。反倒是以二维码为中介的支付形式,在中国已渐成主流。

大局仿佛已定,但随着可穿戴设备的兴起,移动支付似乎又有了新的变数。

部分可穿戴设备厂商发现,如果将支付问题放在手腕上解决,也许是一个不错的思路。对可穿戴设备而言,高度依赖网络的二维码,可能并不是无屏甚至小屏设备的最佳解决方案。业界人士告诉网易科技,可穿戴设备如若加入NFC支付,在安全性、便捷性上有着很大想象空间。

事实上,近期面世的Apple Watch、Jawbone UP4都加入了NFC支付功能。

然而,受制于支付协议等因素,国外厂商主导的可穿戴支付至今未踏入国内市场。在国内,以刷刷手环、握奇Sharkey手表为代表的可穿戴产品,通过与市政公交一卡通公司合作,从公交地铁场景切入线下支付,试图重新讲一个移动支付的新故事。

不过,想真正打通线下,公交地铁仅仅是一个开始,而安全、便捷或许也不是决定性因素。可穿戴+NFC的故事要想讲好,最终还得比拼线下网点的布局。

一切才刚刚开始。

可穿戴支付,从“屌丝”做起

事实上,国内具有移动支付功能的可穿戴设备并不多。即便是与支付宝合作的小米手环,也仅仅起到了手机支付免密的功能,支付环节还是在手机上。真正意义上的可穿戴支付,还是以刷刷手环、握奇Sharkey这类NFC支付产品为主。

对于这些厂商而言,线下支付的使用场景多是小额支付,如何解决该场景下的用户需求,是一个迫切需要考虑的问题。

在刷刷手环开发商凤凰云科技CEO陈康宏看来,如果目标是使用零钱的场景,就必须匹配相对平民化的群体,而这一群体上班、出行靠地铁、公交居多,从一卡通切入再好不过。

针对这一“屌丝”人群特点,凤凰云在定价上显得格外小心。据了解,刷刷手环售价168元,还推出了一系列送手环的活动。陈康宏表示,做第一代产品就没想着从硬件上赚钱,先低价将“卡”发出去,即便是刷刷手环的继任品,售价应该也不会超过300元。

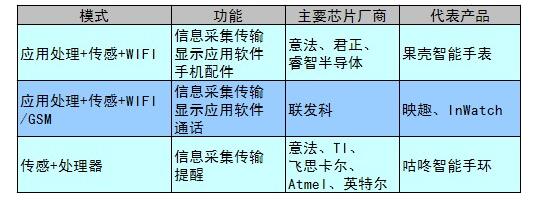

值得一提的是,刷刷、握奇的可穿戴产品做的并不仅仅是将一卡通异形卡嵌进去的事情。据inWatch开发商映趣CEO王小彬介绍,早在几年前 inWatch就已经把公交卡嵌入手表里了。做到这一步的深圳厂商还有很多,刷公交卡其实不算什么新东西,最重要的是,要能对卡片进行充值、查询,这样才能满足这类群体的需求。

陈康宏表示,做可穿戴支付实质是希望将线上线下打通。尤其在地铁涨价的现在,一卡通充值越来越频繁,更加显示出线上充值的重要性。

而一卡通只是可穿戴支付的开始。通过线上充值,直接在线下刷卡消费,再引入包括一卡通公司这类合作商提供网点、协议上的支持,是这类产品的普遍思路。

在具体流程上,每一个设备本地账户都会匹配一个线上账户,刷刷采用了百度钱包,握奇采用了一卡通自有的支付工具,用户将资金圈存进线上账户后,通过蓝牙等模块同步到本地芯片。刷刷手环方面还表示,之后还将会把支付宝、微信引入充值链条,从而方便普通用户的圈存。

在刷刷和握奇看来,先试图满足这部分“屌丝”用户的基本需求,并形成一定的用户粘性,再对其他情景进行扩展,从而让线下支付有后续故事可讲。

决胜300毫秒,NFC具备先天优势

不过,先不谈线下网点,可穿戴产品选择NFC到底有什么优势?

在握奇智能战略总监叶新眼中,NFC芯片级的支付首先是更安全。对于移动支付常用的二维码,叶新认为其安全等级还远远不够。“事关支付安全的事情,我们觉得,理应有更安全的解决方案”,叶新补充道。据了解,握奇据称在安全上有20年的技术积累,目前为建行、招行提供U盾等安全解决方案。

而二维码的安全问题的确也是屡遭诟病的软肋。有业界人士告诉网易科技,由于二维码可以任意合成,并且从外观上并不能判断其安全性;如果在支付时扫到了带有非法指令的二维码,就很有可能泄露银行账户等重要信息。

不仅如此,叶新还认为,二维码支付只是个折中方案,本质上并不是真正的线下支付,而是将线下支付导入到线上来,在导入过程中不仅存在安全性问题,还存在便捷性问题。

这个便捷性问题,主要在于刷码的过程。在实际支付中,如果遇到某些无网或者信号不佳的环境,二维码支付将会直接中断,用户不得不掏出现金继续支付过程。即便网络畅通,掏出手机、解锁、进入APP、扫码、跳转到支付界面、密码输入,整个过程耗时从一分钟到数分钟不等,相对于现金支付在某种程度上变得更加麻烦。

比如在超市情景下,用户并不希望因为网络不畅而占用柜台太久,毕竟后面可能还会有排队的顾客,如果能像刷公交卡一样,一刷就能支付,用户体验就会大幅提升。

到底刷卡速度需要多快?握奇给出的答案是300毫秒。据了解,握奇的另一重身份,是占有全国约30%市政公交一卡通份额的卡商。叶新说,300毫秒是一卡通的刷卡时间要求,对可穿戴支付,握奇的标准也是一样。

不过,声称解决安全和交易速度问题的可穿戴支付,设备自身的的续航问题则很可能成为隐忧。Sharkey的官方续航标明是11天,在可穿戴设备中并不算短,但想杜支付中途断电依旧不可能。

与握奇不同,刷刷手环方面给出了“无源方案”,即拆了电池依旧可以刷。陈康宏称,刷刷的方案将现金放进了本地芯片中,而非网络账户,通不通电对于支付本身不会有影响。这很大程度上保证了线下支付的稳定性。

安全、快速、断电支付,这是芯片级可穿戴支付提供的优势。但能否普及,最重要的还是在于应用场景及线下网点。毕竟,公共交通对于线下支付仍旧是很小的一块。

可穿戴+NFC,故事还要从线下讲起

纪源资本投资经理余俊此前向网易科技表示,从原理上将,芯片级的线下支付,实质上还是手环里加上NFC,NFC起到指令作用,技术并不是难点,难点在于看谁能将线下的场景搜集起来。

从北京一卡通官网看,这类可穿戴支付所依托的一卡通本身就拓展了不少线下网点,包括沃尔玛、京客隆、物美、味多美都有一卡通的POS机,但由于一卡通公司并未进行推广,以至于上千万的线下网点长期闲置。

此外,“用户在超市、饭店场景内刷一卡通,可能会显得比较怪异,用可穿戴设备刷则不同,可能还会显得比较拉风”,叶新说,这也是他们想利用一卡通线下网点进行线下支付推广的一大原因。更为重要的是,这类网点并不需要公司再去花费资源去扩展。

另一方面,刷刷方面透露,除了利用既有网点,刷刷还正和一卡通公司筹划一项增加线下POS机的计划。这类简易POS机成本不会很高,会在一些需要小额支付的店里进行推广,预计年底该项计划会正式落地。

除了一卡通自身的网点,刷刷还试图用上银联“闪付”的终端。

陈康宏说,“银联闪付其实已经比较成熟了,全国差不多有600万终端,原本是银联为小额支付设计,但银联要求使用闪付时必须从银行卡打入闪付才能使用资金,太麻烦,以致于没人用”。

据了解,刷刷想将把资金打入闪付的环节自己来做,并将闪付嵌入手环之中,从而用上闪付的线下资源。不过陈康宏也坦承,这个需要和银联做进一步的沟通,暂时还没有上线时间表。

此外,由于加入一卡通、闪付都是通过软件应用,未来加入更多的协议都是有可能的。握奇方面还透露,将来还会和一些机构引入一些金融场景,但由于尚未落地还不能透露太多。

不过,总起来看,这类可穿戴支付在应用场景和线下网点的扩展上,很大程度上上对国企、政策的依赖较大,而国企愿意出让多少权益,本身就有很多不确定性。

有业界人士称,芯片级的线下支付,包括在网点上做的努力都还处于相对初级的阶段,市场很早期,也许未来还会有更大的玩家入局。就目前来讲,这种方案的确解决了二维码支付的一些问题,但方案的成熟性仍有待证明,而对银国企的高度依赖,既是其优势,也有可能成为其致命弱点。

线下场景的开拓,可能还需要他们做更多。

工商网监

工商网监

评论