电子发烧友App

电子发烧友App

发光面板的产品化虽在进展,但市场却并未扩大,有机EL照明仍停留在长长的跑道上。然而,终于出现了起飞的迹象。为之开了绿灯的,是大厂商的加入和发光效率接连不断的技术革新。很多厂商都确立了目标:2年内发光效率超过高效率荧光灯达到100lm/W,3年内使全部照明器具的发光效率达到与LED照明相当的130lm/W。

发白色光的有机EL照明的“起飞”,即全面开始普及的日子近在眼前(图1)注1 )。

主要的有机EL照明面板如图所示。(a)为Lumiotec面板,(b)为松下的87lm/W面板,(c)为KONICA MINOLTA ADVANCED LAYERS的柔性面板,(d)为住友化学面板,(e)为荷兰皇家飞利浦电子面板,(f)为ASON TECHNOLOGY面板。(g)为用三菱化学的面板制作的椅子。照片除(a)和(g)以外均由各公司提供。

注1) 有机EL照明还有红色和蓝色等发单色光的面板,但本文中若无特别指出,则均指发白色光的技术和面板。

距离有机EL照明发光面板最初上市已经过去了3年左右的时间。但迄今为止,即使是导入了量产线的厂商,也因为面板和照明器具的市场没有扩大而一直处于停工状态。原因有很多,不过最主要的是价格高。10cm见方的面板售价为1万~数万日元。当然了,量产后价格会下降。但各厂商都没有走出是“先有鸡还是先有蛋”的怪圈。由于市场小,无法消除量产风险,结果陷入了价格居高不下、市场无法扩大的两难境地。

最近出现了几个有望打破这种局面的变化。例如,用于智能手机的小型有机EL显示屏的市场扩大,55英寸大型电视用显示器也即将上市等。其材料和制造装置低成本化效果也有望惠及有机EL照明。

另外,技术开发也在顺利推进,有机EL照明的发光效率开始飞跃性提高。在这种背景下,各大企业开始冒着风险进行量产投资,也在逐渐改变市场停滞的状况。实际导入有机EL照明的用户也一直在增加(图2)。

图2:有机EL照明开始导入

有机EL照明的导入示例。(a)为银座酒吧“水响亭”2011年导入的KANEKA的产品。(b)为东京急行电铁自由之丘站导入的松下电工(当时)的产品。(c)为五洋建设总部副楼门厅导入的三菱化学的产品。(c)可调色。(照片(b):松下)

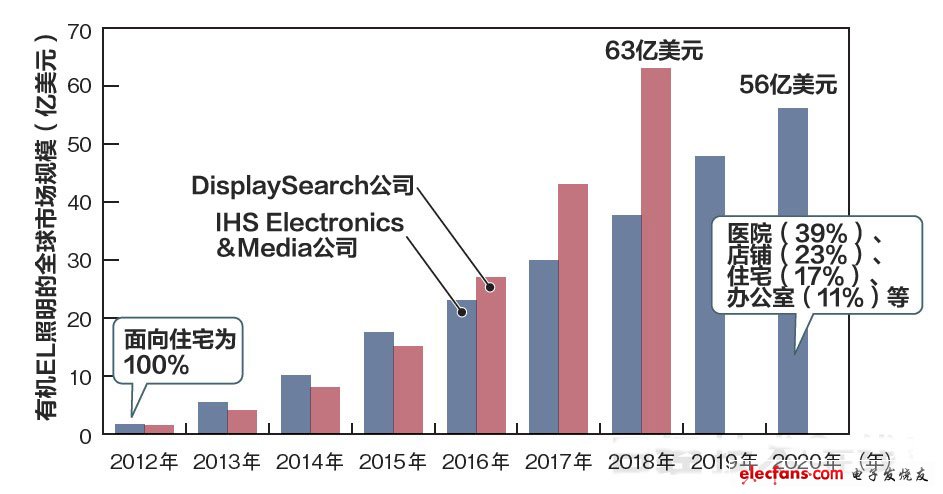

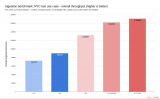

基于这些动向,调查公司预测全球有机EL照明市场2018年将达到约40亿~60亿美元的规模(图3)。这与目前的有机EL显示器的市场规模基本相同,之后市场似会继续扩大。据美国调查公司IHS Electronics & Media(原韩国Displaybank)介绍,“首先将从高级住宅开始普及,其次是医院,接下来会导入店铺和办公室”(该公司日本代表Harry Kim)。

图3:有机EL照明的市场规模今后将扩大

调查公司IHS Electronics&Media(原Displaybank)和DisplaySearch的有机EL照明市场预测。不少大型企业面向有机EL照明市场扩大而全面展开行动,如东芝集团。该公司将有机EL照明定位为照明业务的支柱之一,重组了业务公司。具体为,2012年10月1日合并了东芝照明技术和哈利盛东芝照明。称“计划2014年启动有机EL照明业务”。

很早以前就致力于有机EL照明业务的荷兰皇家飞利浦电子和德国欧司朗,也开始加速开发和产品化。例如,飞利浦2012年10月以2990欧元的价格上市了采用64块有机EL照明面板、带红外线传感器的墙壁照明兼镜子“LivingShapes”注2 )。远处看是墙壁照明,但人一靠近,部分照明就会关闭而变成镜子(图1(e))。

注2) 从2年前的2010年开始就以1万多欧元的价格面向特定用户销售,而此次大幅降低了价格,面向普通用户销售。

2012年3月,韩国LG化学也宣布正式涉足有机EL照明业务。该公司以前就一直在向韩国LG显示器等供货显示器用有机EL元件材料。LG化学OLED销售兼市场营销副总裁Joon Park说,“可以在显示器与照明器上提供并利用几乎相同的材料是我们的优势”。

纷纷以100lm/W以上为目标

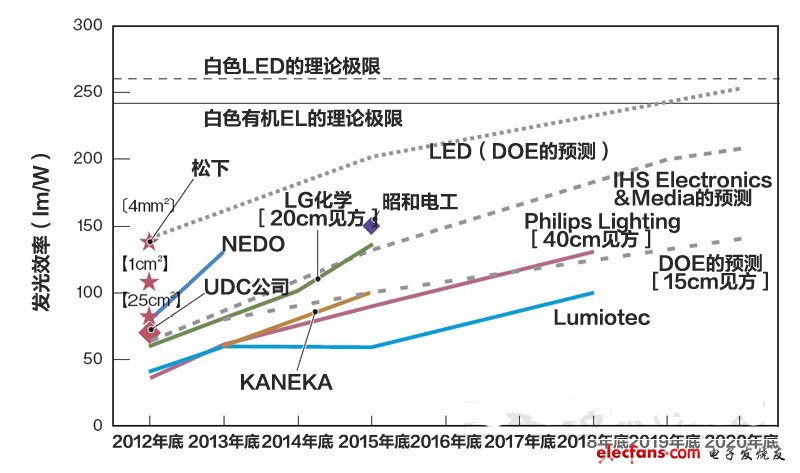

各大厂商一改观望态度转而参战的背景是,有机EL的技术开发取得进展,100lm/W以上的高发光效率有望实现(图4)。如果发光效率能超过100lm/W,作为主照明的用途就会一举增加。这是因为,发光效率超过高效率荧光灯,在包括照明器具在内的发光效率(灯具效率)上就能与很多LED照明展开竞争。

图4:发光效率2014年能否超过100lm/W

各厂商、研究机构、美国能源部(DOE)及调查公司的有机EL照明面板发光效率发展蓝图。甚至有2020年将超过200lm/W的大胆预测。2012年的值为实际值。

东芝在2012年5月举行的国际学会“SID 2012”上发布了8cm×7cm尺寸、发光效率高达91lm/W的有机EL照明面板,震惊了其他公司有机EL照明的技术人员。

各厂商还在竞相比拼开发蓝图。例如,飞利浦2012年2月发布了2015年17cm见方有机EL照明面板的发光效率90lm/W以上,2018年40cm见方的大型面板达130lm/W的开发蓝图。作为企业的发展蓝图,其目标彰显了飞利浦的雄心。而仅在一个月后,LG化学又发布了更加宏大的计划称,2015年将供货发光效率达到135lm/W以上的20cm见方有机EL照明面板。

发光效率超过LED

继100lm/W的发光效率之后,实现约130lm/W成了各厂商的下一个目标。因为这是“普通荧光灯约2倍的发光效率”(新能源产业技术综合开发机构(NEDO),同时其灯具效率与LED照明相当。

然而,130lm/W也不是终点。有机EL照明的发光效率还会进一步提高,以灯具效率来比较,预计在所有照明技术中有机EL照明将会是发光效率最高的技术。原美国伊士曼柯达公司的技术人员、现为南京第壹有机光电公司(First O-Lite)创始人兼首席技术官的田元生(Yuan-Sheng Tyan)指出,“白色有机EL发光效率的理论极限为248lm/W,与白色LED光源的260lm/W相近”。就是说,在灯具效率上,有机EL照明可能是最高的。

实际发光效率也有望接近200lm/W。IHS Electronics&Media公司预测,2019年200lm/W的有机EL照明面板将面世。美国能源部(DOE)也把190lm/W定为有机EL照明技术开发的最终目标。有机EL材料厂商美国环宇显示技术(UDC)虽然没有提及具体的实现时间,但表示,“作为有机EL照明的发光效率,180lm/W是比较现实的目标”。

效率提高接连取得突破

目标定得很高,但目前供货的有机EL照明面板的发光效率尚未达到。即便从全球来看,最高值也只是LG化学的60lm/W。日本国内产品中,柯尼卡美能达控股的面板“Symfos”的45lm/W为最高值,其他产品大多只有30lm/W左右。

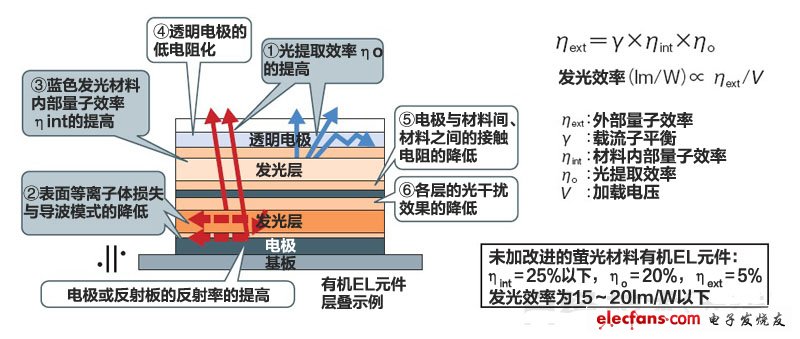

产品之所以与今后的目标值有巨大差距,是因为最近取得了突破,能使发光效率飞跃性提高(图5)。尤其是以下3点取得了巨大进展:(1)提高从光提取层的光提取效率、(2)通过抑制表面等离子体共振*而提高光提取效率、(3)提高蓝色发光材料的效率。

图5:发光效率的提高取得几项突破

提高发光效率有很多因素,其中的焦点是(1)提高光提取效率;(2)减少表面等离子体损失和导波模式的光;(3)提高蓝色发光材料的内部量子效率,实际上的技术革新正在推进。

*表面等离子体共振(SPR)=光与金属表面的电子结合,在类似于声波的纵波模式下共振的现象。

(1)和(2)的光提取效率,是指有机EL元件内部产生的光子中,可以提取到元件外部的光子比例。没有在这一点上下功夫的元件,所发的光中只有约20%可提取到外部。剩余约80%以热等形式散失。因此,光提取效率的提高是提高有机EL照明发光效率上的重要课题。

在光提取效率的提高上,日本金泽工业大学教授三上明义2009年发布了重要技术。主要内容是,如果在元件表面设置由折射率高达2左右的玻璃层和微透镜阵列组成的光提取层,就可以取得很好的效果。但高折射率玻璃存在价格高的大课题。

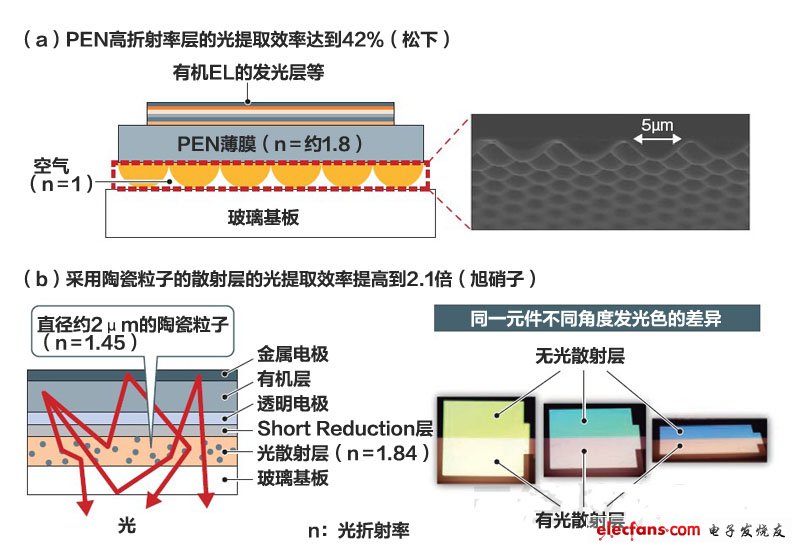

2012年,松下着眼于价格远远低于高折射率玻璃的聚萘二甲酸乙二醇酯(PEN)树脂折射率高达1.7~1.8的特点。并且还在SID 2012上发布,在PEN薄膜表面设置的微透镜阵列与玻璃基板之间加入空气可大幅提高光提取效率(图6)。

图6:通过改进元件表面侧将光提取效率提高至约2倍

松下通过在有机EL元件的表面一侧采用PEN薄膜将光提取效率提高到了约2倍,1cm见方元件的发光效率实现了101lm/W(a)。旭硝子通过在高折射率玻璃中添加陶瓷粒子使光散射,将光提取效率提高到2.1倍,同时还降低了对波长的依赖性。(图和照片:a由松下,b由旭硝子提供)

利用该技术,光提取效率提高到了原来约2倍的42%。发光面积25cm2的有机EL照明面板的发光效率达到87lm/W,1cm2的有机EL元件达到101lm/W,作为发白色光而且薄型的元件,全球首次超过了100lm/W(图1(b))注3 )。“重点在于高折射率PEN与折射率为1的空气之间的巨大折射率差”(松下核心技术开发中心技术总监、大阪大学特聘教授菰田卓哉)。

注3) 松下在本届SID 2012上还宣布,通过设置与LED相同的半球状光提取层,发光面积为4mm2的有机EL元件的光提取效率达到了62%以上,实现了高达142lm/W的发光效率。

旭硝子(AGC)也曾在SID 2009和SID 2012上宣布,以自主方法开发出了价格相对较低但具备高折射率和光散射功能的玻璃,提高了光提取效率。

2009年发布的是在玻璃中加入气泡使光散射的技术。而2012年发布的技术,是用直径约2μm的陶瓷粒子取代难以控制直径的气泡添加到玻璃中,从而大幅降低了散射效果对波长的依赖注4 )。

注4) 旭硝子表示,在光散射用粒子的粒径小至数百nm时,可充分散射蓝色光的“瑞利散射”占主导,而在粒径为2μm左右时,对波长依赖性较小的“米氏散射”就会增强。

关于玻璃价格,旭硝子称“尚处于研究开发阶段,不便公开”,但可能会以一个战略性的价格设定开展业务。也有企业认为,“欧洲有几家有机EL元件厂商已经有意采用估计是旭硝子生产的、具有光散射效果的玻璃”(欧洲某玻璃厂商)。

对元件的背面电极也加以大胆改造

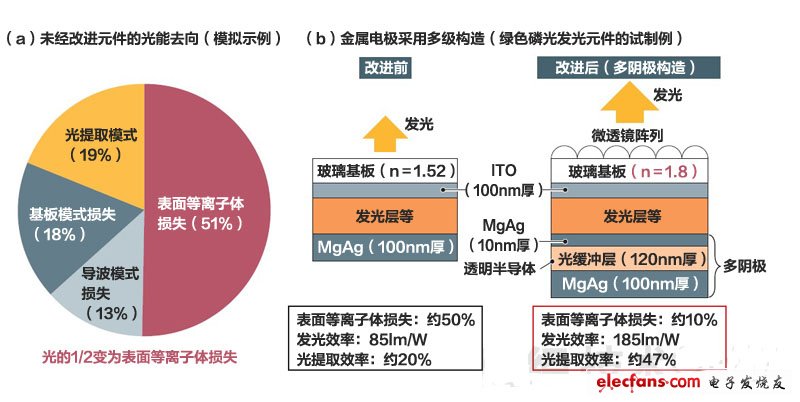

另一方面,金泽工业大学的三上指出,要想进一步提高光提取效率,光凭元件表面设置的光提取层是不够的(图7)。因为根据三上的模拟实验,元件内部产生的光子中,有约50%因表面等离子体共振而丧失。这种现象是在元件发光面的反面电极(阴极)表面发生的。

图7:通过控制表面等离子体将发光效率提高到2倍以上

据金泽工业大学教授三上介绍,没有对光提取做改进的有机EL元件内部产生的光有约50%以表面等离子体损失消失。三上等人发现了对金属电极采用薄电极和反射层等多级构造,可大幅降低表面等离子体损失,从而提高发光效率的方法。(图由《日经电子》根据三上的资料制作)

三上认为,积极设法抑制这种(表面等离子体)损失,有助于进一步提高光提取效率,因此大胆改变了阴极的构造。这就是“多阴极构造”。试制的既具备这种构造又具备元件表面光提取层的绿色发光有机EL元件,其表面等离子体损失由约50%大幅降至约10%,发光效率由85lm/W提高到了2倍以上的185lm/W。光提取效率约为47%,作为薄型元件是很高的值。

各厂商也开始针对元件阴极采取措施。例如,东芝在SID 2012上发布的发光效率为91lm/W的元件,没有在元件正面一侧设置特别的光提取层。而是将阴极材料由原来的铝(Al)换成了其他高反射率材料。“并不能说明效率的提高全靠反射率,表面等离子体损失的降低等或许也发挥了作用”(东芝)。

蓝色材料的效率提高前景也光明

提高有机EL照明发光效率的第三个重点是蓝色发光材料的大幅改善。此前,蓝色发光材料与红色和绿色发光材料相比,在发光效率和发光寿命上的开发很迟缓。比如,尚没有具备足够“深度”和发光寿命的磷光发光蓝色材料。

光是深蓝色的话可以利用萤光材料,但萤光材料原理上的内部量子效率还不到25%。而磷光材料最大高达100%。蓝色发光只能使用萤光材料是进一步提高有机EL照明发光效率的巨大障碍。

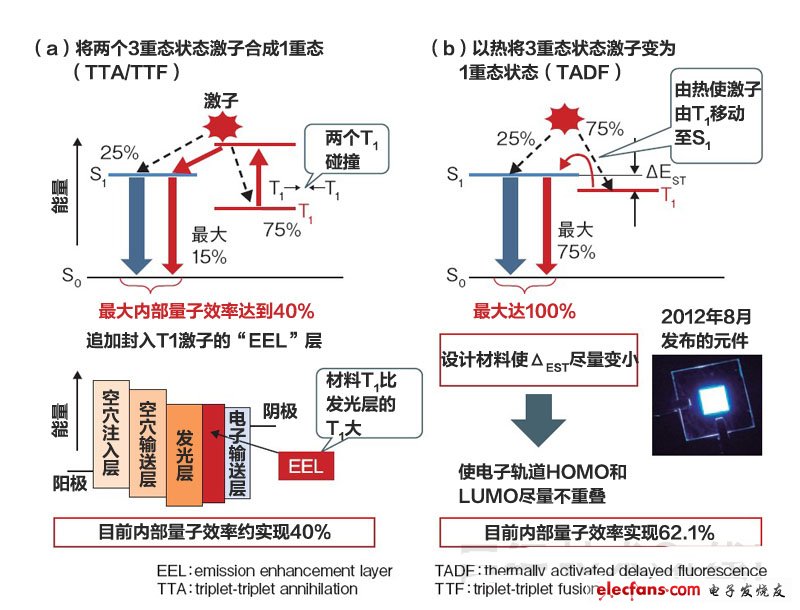

最近,能打破这种界限的研究开发取得了进展。虽然尚未发现深蓝色磷光发光材料。但“推进了第3代发光材料的开发”(九州大学最尖端有机光电子研究中心教授安达千波矢的研发小组)(图8)。第1代为萤光材料,第2代为磷光材料,而新材料为第3代。

图8:超过蓝色萤光材料的“极限”

图中所示为超越此前激子利用效率为25%的萤光材料极限的两种技术。TTA/TTF通过使3重态状态(T1)的2个激子碰撞交换能量,变成1重态状态(S1)激子有可能发光(a)。而TADF以热使T1的激子移向S1有可能发光。(图(a)由《日经电子》根据出光兴产的资料制作,(b)由《日经电子》根据安达研究室的资料制作。(b)摄影:安达研究室)

不过,新材料实际上是萤光发光材料。与以往的不同在于,具备将此前以热等形式散失的能量用于萤光发光的机制。该机制主要有两种。

一种是九州大学安达的研发小组发现的“热活性型延迟萤光(TADF)”(图8)。从原理上来说,材料的内部发光效率可实现100%。截至目前已经确认实现了62%。最近还开发出了名为“pure blue”(安达研究室)的深蓝色TADF材料。

另一种是出光兴产和住友化学等正在开发的在萤光材料中发生称为“3重态-3重态消灭”(TTA)或“3重态-3重态融合”(TTF)现象的机制(图8)注5 )。不过,理论上材料的内部发光效率最大只有40%,与内部发光效率为100%的TADF有很大差距。出光兴产已经开发出效率接近理论极限的TTF材料,但表示“不会被理论束缚,还在为进一步提高效率而继续开发”(该公司电子材料部电子材料开发中心主任研究员熊均)。

注5) 出光兴产称为TTF,住友化学称为TTA。同一种现象有两种名称是因为,以前在磷光发光材料中增加电流密度时,TTA是导致发光效率降低的因素。而在萤光材料中则是提高发光效率的因素,因此出光兴产认为“融合(fusion)比消灭(annihilation)更恰当”,所以命名为TTF。

元件构造自主性的竞争

在有机EL照明技术上,除了改善光提取效率和发光材料外,也有一连串旨在提高发光效率和显色指数等的技术开发。比如,在元件构造和制造方法等的技术革新方面,各厂商的创意就是一个夺人眼球的领域。

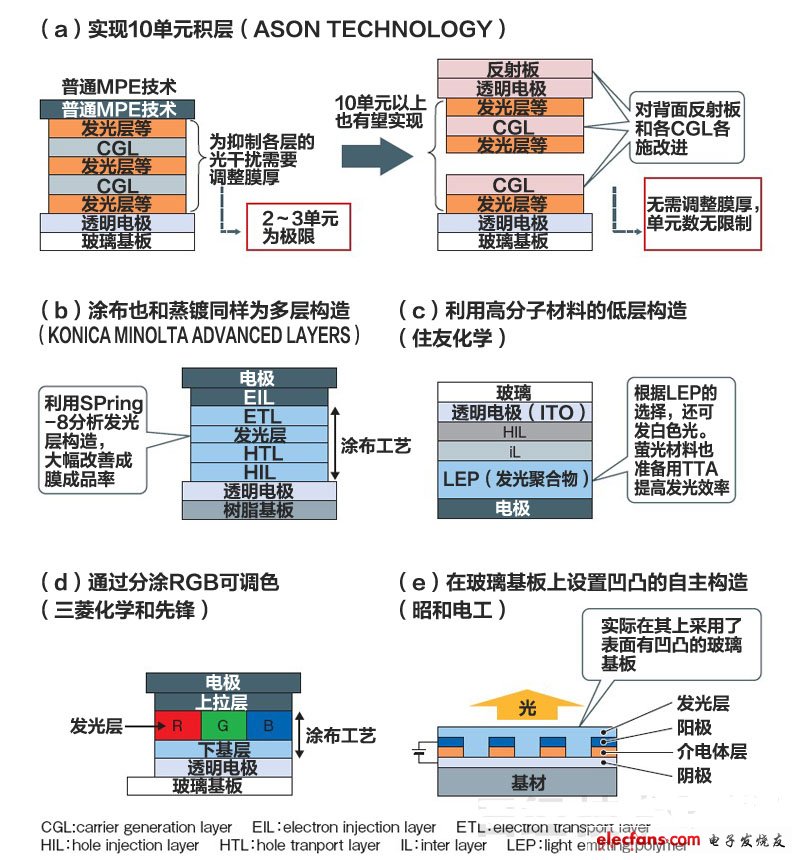

说能将“发光单元做成10层”的,是风险企业ASON TECHNOLOGY代表董事社长中川幸和(图1(f)和图9(a))。该公司专务董事松本敏男因与山形大学教授城户淳二因开发了有机EL发光单元重叠起来的元件构造“MPE(multiple photon emission)”而闻名注6 )。在其他公司开始在量产面板中采用MPE技术的情况下,ASON TECHNOLOGY则计划以令MPE有进一步发展的自主技术为武器,2013年开始量产大型有机EL照明面板。

图9:各公司在元件构造和制造工艺上也发挥自主性

ASON TECHNOLOGY、KONICA MINOLTA ADVANCED LAYERS、住友化学、三菱化学和先锋、昭和电工各自的元件构造和特点。((e):昭和电工)

注6) 将发光单元做成多层的好处是,容易实现高亮度和长寿命以及可大幅改善发光的均匀性。层数增加后,各层的厚度不均在元件整体可以抵消,从而可提高发光的均匀性。

用“SPring-8”分析材料

有机EL照明的制造方法有蒸镀法和涂布法两种选择。并且,即使同为涂布法,也有采用与蒸镀法相似的材料和元件构造的方法,以及采用涂布法特有的材料和构造的方法之分。KONICA MINOLTA ADVANCED LAYERS采用了前者,而住友化学采用了后者。

KONICA MINOLTA ADVANCED LAYERS称,最近1年取得了巨大的进展。“大幅改善了此前较低的发光层等的成膜成品率,已与利用蒸镀法的品质相近”(该公司OLED事业推进中心中心长辻村隆俊)。并通过用兵库县的大型放射光设施“SPring-8”分析了发光材料的详细构造,找到了发生凝固等问题的原因,探明了改善的方向。

而住友化学为了使一种发光材料具备多种功能,设计了高分子材料,在朝着简化元件构造的方向推进开发。

无法模仿的竞争武器

也有厂商开发出了重视调色性、宛如显示器般的有机EL照明元件构造。例如三菱化学和先锋。与显示器一样,通过在发光层分涂红(R)、绿(G)和蓝(B)各色材料,用1块面板即可实现全彩。与同样“重视多色性”的KANEKA和住友化学根据面板改变颜色的方针大不相同。

与显示器的不同在于,RGB子像素不是马赛克状,而是条状。三菱化学等公司表示,基础层和发光层使用低分子材料涂布成膜的制造工艺已有眉目,预定2013年底开始利用第1代(G1)的小型装置量产面板。

昭和电工采用了与其他任何一种都不相似的元件构造。即与美国SRI International公司共同开发的“COLED(cavity organic light emitting diodes)”,即在玻璃基板表面做凹凸加工,并在其上将各材料成膜的方法。不过,昭和电工除设定了“2015年发光效率达到150lm/W”这一非常高的目标外,并没有公布具体的效果等。该公司公布的有机EL元件的发光效率只有30lm/W。即便如此,该公司仍自信地表示,“在与容易不分伯仲的其他公司的开发竞争中,COLED是制胜的强有力武器。听到其他公司达到了128lm/W也丝毫不感到吃惊”(昭和电工研究开发本部技术战略室战略营销中心长铃木广志)。

新一代透明电极亮相

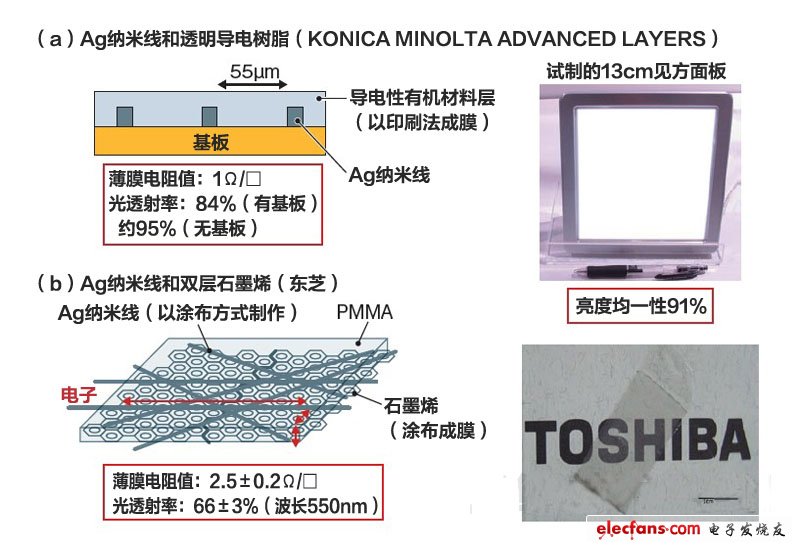

对提高发光效率大有裨益的透明电极开发也取得了进展。KONICA MINOLTA ADVANCED LAYERS用将银(Ag)纳米线和透明导电树脂相结合的方法,开发出了薄膜电阻值为1Ω/□,含基板在内的光透射率为84%的优异透明电极(图10)。而且,可利用涂布法制作,基板是柔性的。

图10:新一代透明电极是以“组合”实现的?

KONICA MINOLTA ADVANCED LAYERS将Ag纳米线和导电性有机材料相结合,开发出了同时具备大型有机EL面板透明电极要求的低薄膜电阻和高光透射率的透明导电膜(a)。东芝也将Ag纳米线和石墨烯相组合,开发出了低薄膜电阻值透明导电膜(b)。光透射率稍低。((b)图摄影:东芝)

透明电极的电阻在有机EL照明面板中虽占较大比例,面板尺寸越大,其比例越高。因此,要想在不降低发光效率的情况下扩大面板尺寸,透明导电膜的电阻必须很小。KONICA MINOLTA ADVANCED LAYERS表示,“ITO在讨论是否柔性以前,还存在电阻值过高的问题。必须降到1Ω/□以下”。

2012年9月,东芝也将Ag纳米线和碳材料石墨烯相组合,开发出了低薄膜电阻值的透明电极。今后将推进这些新一代透明电极的开发,为实现有机EL照明面板的大型化做出贡献。

工商网监

工商网监

评论