互联网巨头应该卖菜还是该拥抱科技创新?

互联网巨头应该卖菜还是该拥抱科技创新?

文 | 深燃(shenrancaijing),作者 | 金玙璠,编辑 | 魏佳

在刚刚过去的2020年,巨头们上半年忙着直播带货,下半年忙着“卖菜”。由此引发了大众对于互联网巨头是应该盯着几捆白菜,还是该拥抱科技创新的讨论。

观点几乎泾渭分明,一派人指责巨头不讲武德,不搞创新却在抢卖菜小贩的生意,另一派则认为,这些巨头都是互联网属性的,最擅长的是“收平台税”,不要苛求所有的互联网公司去做研发。

一个值得思考的问题是,中国互联网巨头都自诩科技公司,但为什么不仅争相“放贷”,还都舍不得放弃电商、“卖菜”的蛋糕?反观美国的Google、Apple、Facebook、Amazon(GAFA),却极少纠缠于此。

深燃以已上市的大小巨头,以及即将上市的具备千亿市值潜力的超级独角兽为例,通过对它们业务布局、背后逻辑的拆解,试图回答几个问题:巨头“卖菜”有创新吗?在科技这件事上,他们表现如何?不卖菜,互联网巨头该卖什么?

巨头很忙,是忙创新吗?

社区团购、直播带货几乎可以说是2020年最热闹的赛道,根据深燃的梳理,同时布局这两项业务的互联网巨头包括阿里、腾讯、京东、美团、拼多多、快手,可谓是“一边抓卖菜,一边搞直播”。

数据来源 / Choice、公开资料,数据截至2021年1月5日 制图 / 深燃

那么,巨头们在这两个热门业务上有创新吗?

一位业内人士这样总结,社区团购是对农产品、日百产品在低线市场流通通道的再改造,具体点说,巨头的社区团购业务直接跨过了三级经销商和超市,改变的是从二级经销商到消费者手里这一段链条上的利润分配。

有观点认为巨头卖菜提升了效率,巨头挨骂是因为改变利润分配就意味着有人失业。亦有多位投资人对深燃分析,2020年的社区团购和2015年没有本质区别,巨头做社区团购,就是为了赚钱,用的也是它们擅长的路径——地推、补贴,(通过并购)形成垄断,把市占率做到六成以上,就可以收“平台税”了。

这么来看,巨头做社区团购,玩的还是互联网那一套烧钱打法,在模式上并没有太多创新。

再来看看直播带货,跃盟科技CEO王冉作为从业者观察到,今年疫情期间,直播带货盘活了两件事情——库存货和零售集团。库存货不能上电商平台,因为会破坏现有的价格体系,但直播间是相对私域的流量池,可以借助直播带货做线上化。

在他眼中,这个大赛道火热是因为内容视频化的大趋势,以及视频制作、传播门槛的进一步降低,巨头涉猎其中,其实有一定科技成分——算法。

一方面,TikTok横扫美国已经验证,中国是最早内容视频化的市场。事实上,从Facebook CEO扎克伯格的谈话和内部信已经能窥探出,他不停地学习中国移动互联网的产品模式、收费模式。另一方面,视频赛道不容易形成垄断,内容视频化意味着互联网底层结构的重构,可能会诞生仰望星空的科技业务,如视频化的搜索和分发,王冉判断巨头一定在布局。

因此,在直播带货这件事上,巨头还是有部分模式创新的成分在。

接着,我们来对比一下,这两项业务在国外有巨头做吗?

据凯尔特创投亚洲管理合伙人陈洁观察,社区团购和直播带货这类生意,在中国是巨头公司抢着做,在美国是初创公司做。美国巨头公司的延伸业务基本符合自身逻辑,看好某个赛道大概率会扶持一个初创公司,而不是拷贝别人的模式自己下场去做。

举个例子,虽然Uber也做外卖,但支付巨头PayPal没有向支付宝的方向发展,Whatsup(对标微信)没有支付功能,美国外卖平台DoorDash的UI特别简单,就只能点外卖,用户不希望在一个APP里花太多时间。在这方面,陈洁表示,中国用户的UI习惯是互联网公司最喜欢的,而美国用户骨子里就“反巨头”,一个什么业务都做的巨无霸公司会招致反感。

“美国头部公司业务泾渭分明,苹果做硬件、微软做软件,亚马逊做电商,谷歌做搜索,Facebook做社交。”上述业内人士表示。

“很多美国公司的APP界面简单、功能少而单一,比我们的小程序还‘简陋’。”资深产品经理判官打了个比方,美国的商业传统是,一个小镇上,有人建加油站,有人开便利店,有人开旅馆,大家共同建设小镇,而中国互联网巨头的作风是,开加油站的一定想办法开便利店,开旅馆的一定顺便再卖烟酒。

这是因为,中国互联网公司的生存哲学就是做大做全,尽可能地占据更多用户场景,不但抢占用户时间,还要抢占用户频次。

换个角度看,需要新增长故事的中国互联网巨头不重复做社区团购、直播带货、短视频,还有什么其他更好的选项吗?

陈洁这么形容:移动互联网红利时代结束,社区团购、生鲜配送几乎是移动端电商的最后一个堡垒了,目前已经找不出第二个有得做、值得做的赛道了,本质上与直播带货一样,分别代表的是线上和线下几乎最后一个流量入口。

“你看到现在哪个巨头还去做社交呢?”文渊智库创始人王超对深燃分析,社区团购、直播带货和短视频行业虽然不同,但巨头都想试一试,因为都是潜力巨大、大局未定的赛道。

被指没有科技创新,巨头冤不冤?

事实上,指责中国互联网巨头只卖菜、做直播带货,不搞科技,不太公平。

首先,中国的互联网巨头也是分层的,阿里巴巴、腾讯、百度、京东是老一代,美团、滴滴、字节跳动等是新贵。

行业分析师冯伟的看法是,这两代巨头在科技创新方面的发展阶段不同,老一代互联网巨头都在从消费互联网向产业互联网过渡,只是C端受众的感知度还不高,而互联网新贵仍处在挤破脑袋抢to C市场的初级阶段,to B方向都起步不久。

另一点是,尽管中国的大部分互联网巨头都自诩是科技公司,但不等于科技巨头,更大的属性是“消费”。在美国,科技含量更高的也不是做电商的亚马逊、做社交的Facebook和做搜索的谷歌,而是上一个时代的科技巨头——做服务器的IBM,做数据库的甲骨文,做操作系统的微软和做ERP软件的SAP,以及苹果、微软、英特尔、特斯拉等以科技起家的巨头。

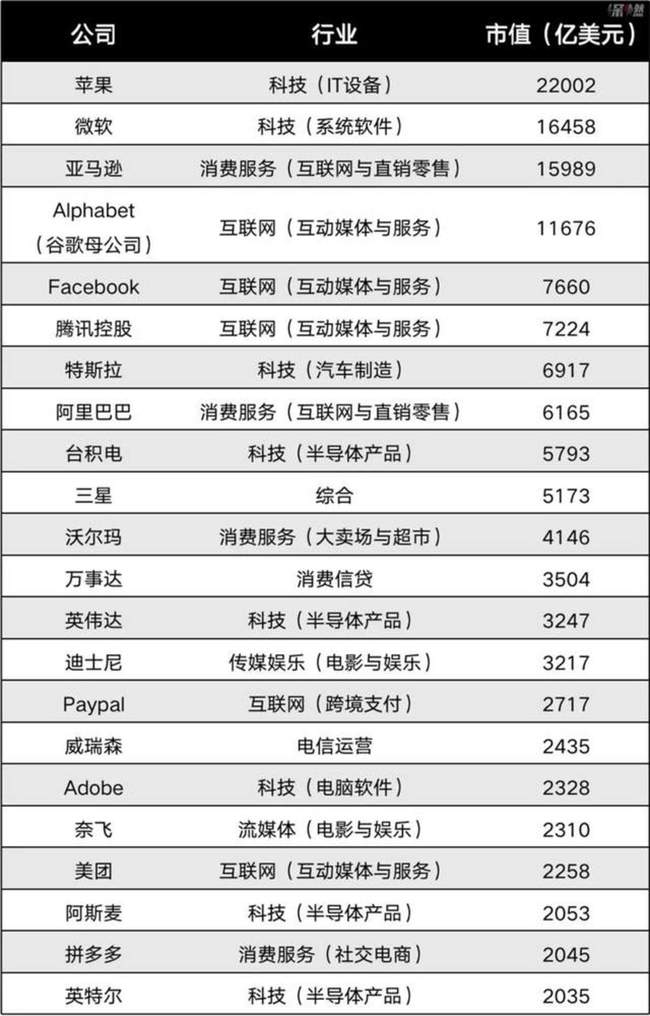

深燃整理了市值靠前的中美上市公司,从中可以看出,中美巨头起家的行业存在较大差异。

中美部分TMT+电商行业上市公司市值排名,数据截至2021年1月5日 数据来源 / Choice 制图 / 深燃

这与市场发展阶段有关,判官对深燃分析,中国资本更看重占领市场的价值,美国资本市场更愿意给科技型公司较高的市值,就意味着中美公司从早期投资到上市的市场定价逻辑存在差异。虽然中国不少互联网巨头都是在纳斯达克、港交所上市,但主体市场还是中国。

同时,中国市场是最大的一个单一市场,因为人口红利,中国互联网公司在消费端更容易上规模,所以头部互联网公司消费服务类居多。

因此,要拿BATJ这些中国互联网巨头和美国的巨头比,不论是和PC时代的领导者微软、英特尔,还是和目前处于领先位置的GAFA(Google、Apple、Facebook、Amazon)比拼科技含量,本来就不太有可比性。但如果硬要一较高下,我们也可以从大家谈论最多的AI、云计算、自动驾驶、芯片、民用航天五大方面来看看,中国的互联网巨头到底做得怎么样。

中国头部互联网公司市值排名 来源 / Choice、公开资料 制图 / 深燃

据深燃统计,在主营业务之外,阿里、腾讯都已布局云计算、芯片业务,百度、滴滴已布局自动驾驶业务。

但做这些业务的目的可能和国外巨头存在偏差,一个小圈子里的传言或许能说明问题:2017年1月,李彦宏把陆奇从美国挖回来当COO,陆奇跟自动驾驶部门开会说,5年内不用考虑如何赚钱,就踏踏实实把技术做扎实,做成行业领先的自动驾驶公司。一周后,李彦宏过来跟大家开会,问,你们想过怎么盈利了吗?

当然,这不能怪李彦宏和百度。有接近百度的人士对深燃分析,中国的自动驾驶,研究深度上不如Waymo,数据广度上不敌特斯拉。

但可以肯定的是,在百度重仓的AI技术上,中国互联网巨头一点也不落后,尤其是在AI产业化上功不可没,甚至超过AI诞生地美国。

这是因为,AI是技术远远跑在应用前面,前沿科技的基础设施是算法、算力、数据,主要靠应用去探索,而中国市场有天然优势,试错成本很低:算法的复制成本较低,且获取数据的成本更廉价、铺设应用的效率更高。

据王冉介绍,在美国市场,如果一家公司要上AI应用,需要先评估半年到一年。陈洁举了个例子:无人商店在中国市场的应用远远快于美国,不是技术有多先进,而是因为测试成本低。“在中国,不少巨头找一个三四线城市先做测试,一次不行,再到另外一个三线城市测试,跑得通再大面积铺开。但在美国,人口集中度低,可做测试的城市不多,以美国旧金山为例,一个无人商店的批文,可能半年才能下来,跑一次测试的机会少、时间成本极高。”

云计算也是如此,在全球云计算行业中,亚马逊AWS是当之无愧的王者,但拾钰资本投资VP沈之介绍,全球顶级开源社区云原生计算基金会CNCF里,中国公司阿里、腾讯都是全球贡献度排名前20的公司。“中国的巨头公司缺乏创新基因,但善于在创新的基础上做一些应用层面的发明。”他表示。

多位业内人士表示,阿里是国内公认的在产业互联网领域跑得最快的巨头,其次是腾讯、百度、京东、华为,各有侧重。因为中国市场的云服务价格更便宜,个人端和企业端对云的拥抱率远高于美国和其他国家。“美国的产业化是非常缓慢的,SaaS是信息化的过程,火了这么多年还在继续。”王冉表示。

不过,阿里云想要追上亚马逊AWS也不容易,因为数字化的前提是信息化。冯伟对深燃解释道,美国公司如亚马逊在产业数字化领域有先天优势,因为美国企业的传统信息化建设更加完善,企业软件市场更成熟,而阿里云给客户上云,不但要搭建云生态,还要帮忙补信息化阶段的功课。简单说就是,两个市场的底子不一样。

另外,王冉注意到,在中国,更多的情况是,很多中小企业都想拥有AI的能力,在云上跑一些所谓的AI的东西,把网站搬到云上了,业务流却没有上云。“这种行为相当于在马车上装一个发动机,外表看起来光鲜、动力十足,但没想明白,马车的商业逻辑是运货,装上发动机也不能跑得更快。”他形容。

再来看看芯片方面,BAT中,阿里、百度都说要自研芯片,如今腾讯也要进场了。不止一位业内人士看好阿里下属的芯片公司平头哥,但是冯伟认为,中国互联网巨头不太可能碰难啃的通用GPU、CPU芯片,而是会专注于垂直领域的AI芯片。

整体来看,中国互联网巨头的科技创新处于应用阶段。而中国科技界真正缺乏的是底层的基础研究,比如半导体、新材料、航空航天等。

判官称,美国更善于把前沿科技的研发工作交给商业公司。但在中国,“巨头以消费互联网巨头居多,很多科研领域和它们的关系不大,这些巨头也很难去做底层的技术研究,未来只能是一个用户。”冯伟称。

在半导体芯片制造方面,中芯国际和华虹半导体的光刻机、刻蚀机的材料还没有完全做到国产化。通信博士张峻恺表示,从10年到20年前连单片机都生产不出来,到现在45nm以上的芯片国产化,中国的芯片行业已经发展得非常迅猛了,但和台积电还是有一定差距,后者已经在扩大5nm产能、攻克2nm研发。“芯片这个行业,你只要做芯片制造,在行业内做不到前三,基本上就是长期亏损的。”他称。

不过在5G领域,华为已经足够强大了。今年6月2日,德国专利数据公司IPlytics公布,根据声明的4G/5G关键专利排行榜显示,华为成功拿下全球第一,身后是高通、诺基亚、三星等巨头。

在民用航天领域,有在轨运行的宽带互联网卫星的银河航天、自研的朱雀二号火箭的蓝箭航天;美国的SpaceX公司(2002年成立)在2015年实现了可重复使用的成功回收火箭,中国可重复使用运载火箭的研发进度中,一些商业航天企业如星际荣耀(2016年成立)具有相对领先的优势。

这家公司计划在2021年上半年开展一子级的垂直起降回收试验,在2021年底或2022年初开展可重复使用运载火箭的首次入轨发射并开展回收,前者意味着其具备类似于2012年SpaceX完成蚱蜢试验时的技术能力,后者则是达到2015年SpaceX的能力水平。

巨头爱卖菜不爱科技,错了吗?

梳理完中国互联网巨头的科技含量,我们好奇的是,互联网巨头为什么热衷“卖菜”,却不爱技术?

一部分缘由是,技术创新风险高,而中国知识产权保护力度还有待加强。王冉告诉深燃,中国企业做一项研究,必须跑通从研究、产业化到商业化,否则投入在短期内看不到回报,就变成沉没成本,而巨头和背后的资本更容易看到规模效应带来的垄断红利。

“在大公司,不论是职业经理人还是最核心的精英,都不乐意去创新部门,而乐于做看得见钱的、能形成垄断的业务。”他提到。

而在美国,已有的销售渠道非常健全,不需要像国内的互联网公司一样铺市场、铺销售,可以专注在做产品上。“一旦产品过关,市场上有大量的销售公司、销售渠道可以拿来就用。”王冉称,这就意味着,美国企业端的竞争往前移了,拼的是产研和创新。

中国市场则反过来,市场与销售更强大的互联网公司更容易获得资本的青睐,成长出的中国巨头最大的优势往往是规模优势,却没有想象中健壮。“百度的核心业务是搜索,为什么一直被人挑战,却没有美国公司挑战谷歌的搜索?”王冉认为,这是因为巨头在优势领域并没有建立真正的技术壁垒,拼市场规模的话总会有遗漏。

另一方面,相比之下,美国市场对科技型企业是否盈利的容忍度更高。“很难想象自动驾驶技术都没有解决的时候,美国市场上诞生了无人车独角兽公司Zoox。”陈洁提到。这家公司在2020年6月份被亚马逊用12亿美元全资收于麾下,近日推出了旗下首辆自动驾驶计程车,目前正在美国拉斯维加斯、福斯特城及旧金山等城市进行测试。

企业的成功是有路径依赖的,IBM、英特尔、微软靠的是一项项核心技术在实验室里诞生,它们会继续钻研下去。反之,中国互联网巨头起家于消费互联网时代,都不是从实验室走到科研、再走到商业化运作的公司,发展史虽然短,但业务增长极快,不擅长做慢生意,且在to C端的模式创新远胜于美国巨头。

陈洁告诉深燃,平台型公司可以躺着赚钱,赚抽成的钱、流量的钱,当容易的钱赚惯了,再去赚不容易的钱是很难的。“这些巨头一定会在to C市场里榨干最后一滴‘用户价值’。”冯伟形容,在中国互联网巨头里,to C业务的优先级一定更高,to C业务线的话语权更大。

过去,我们不应该神话这些互联网巨头,现在也不应该苛责它们。王超认为,“到底是愿意做硬核科技,还是只愿意去做有规模效应的业务挣快钱,原本就没有高低之分。”互联网时代,中国巨头还没崛起,但是移动互联网时代,很多模式是“copy from中国”。

*文中杨兴、许嘉嘉为化名。

工商网监

工商网监

评论