盘点:2016年石墨烯行业十大热门投资事件

盘点:2016年石墨烯行业十大热门投资事件

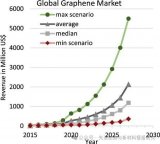

2016年,石墨烯概念股在资本市场炙手可热,很多主业并非是石墨烯的上市公司都纷纷转投石墨烯攻城掠地,而且出手都十分阔绰,动辄上亿。编辑盘点了2016年比较热门的十大石墨烯行业投资并购事件,我们一起看看在这些资本盛宴背后,几家欢喜几家愁?

1、美国恒力投资2.5亿美元在青岛建石墨烯生产线,规划三年产能5000吨

2016年1月7日,美国恒力国际石墨烯项目在青岛正式签约。该项目总投资约2.5亿美元,注册资本约8000万美元。项目由美国恒力国际以及中国石油大学科技园共同投资兴建,技术采用获得诺贝尔奖的石墨烯技术。本项目设计规模为一期年产石墨烯1000吨,三年实现5000吨,全部产能达产后可实现年产值50亿元,利润超过20亿人民币。

据悉,该项目位于红石崖中国石油大学新能源科技园内,目前项目已开始启动办理工商注册手续。恒力国际控股有限公司是注册于美国纽约的一家致力于国际创新、高新技术领域的投资、能源资源整合、中资海外并购的投资机构。

该公司拥有多项国际顶尖技术,如具有国际领先性的石墨烯生产应用技术。这些核心技术恒力国际将输送中国,这对中国抢占全球创新制高点,提高科技“核力”和国家核心竞争力具有十分重要的意义。

此外,恒力国际是中资海外并购的开放平台,已为10多家中国A 股上市公司成功实现并购海外资产。恒力国际在北美、加拿大拥有高价值的资源,有专业团队,可为中资海外并购提供服务和保障。

点评

恒力国际控股有限公司是注册于美国纽约的一家致力于国际创新、高新技术领域的投资、能源资源整合、中资海外并购的投资机构。该公司宣称拥有多项国际顶尖技术,如具有国际领先性的石墨烯生产应用技术。

该项目自签约后一直没有实际进展披露,目前状况未知。也没有项目投产的消息发布,很有可能是虚晃一枪。

2、东旭光电800万收购上海碳源汇谷

东旭光电3月8日晚间公告称,公司以800万元价格收购上海碳源汇谷股东郭守武、马圣杰、吴海霞三方所持目标公司124.77万元出资额,同时向碳源汇谷公司增资6545.45万元,并购项目总对价7345.45万元。操作完成后,东旭光电将持有碳源汇谷50.5%的股权,公司将拥有除“旭碳新材”之外的另一家石墨烯产业化平台公司。

谈到此次收购,东旭光电董秘龚昕表示,公司通过自有资金完成对上海碳源汇谷的收购,可进一步提升公司石墨烯技术水平,加速实现低成本高品质石墨烯制备,大大提高公司石墨烯业务的发展速度,提升公司盈利能力。“东旭光电之所以选择碳源汇谷,一是看中公司已经在低成本、高品质石墨烯制备层面取得突破,奠定了产业化应用的基础;二是看中公司在石墨烯基锂电池快充快放方面取得的突破性进展以及未来锂电池在消费电子、动力电池以及储能方面巨大的市场前景;三是看中公司核心团队上海交通大学微纳科学技术研究院郭守武教授课题组强大的研发实力以及上海交通大学在全球石墨烯研发领域的优势地位。”东旭光电投资负责人王忠辉说明了收购理由。

根据公告利润承诺,2016年、2017年、2018年上海碳源汇谷净利润分别不低于500万元、1000万元、2000万元。

点评

东旭集团成立于1997年,两大核心产业为光电显示、新能源,并涉足金融、地产。前身为国企石家庄宝石电子玻璃股份有限公司,于1992年成立,1996年在深交所挂牌上市。2012年,控股股东东旭集团受让宝石集团剩余的30%国有股权,自此全资控股宝石集团。

碳源汇谷是东旭光电并购的第二家石墨烯公司,2014年3月,东旭光电与北京理工大学共同成立“北京旭碳新材料科技有限公司”,作为石墨烯新材料的技术研发、项目孵化和产业运营平台,推进石墨烯制备及应用技术的突破。主要技术来自北理工曲良体团队。

此次收购碳源汇谷后,东旭光电将持有碳源汇谷50.5%的股权,成为实际上的第一大股东,拥有决策权。

2016年7月8日,东旭光电发布全球第一款石墨烯基锂离子电池产品“烯王”,主要技术就来源于碳源汇谷。自发布烯王之后,东旭光电股票一路走高,从8元曾涨到最高17元,风头一时无两。东旭光电也成为了2016年石墨烯行业最受关注的企业之一。

3、道氏技术6000万收购青岛昊鑫,布局石墨烯产业

5月15日,道氏技术(300409)发布公告称,公司第三届董事会2016 年第5 次会议审议通过《关于对外投资青岛昊鑫新能源科技有限公司的议案》。为拓展公司业务范围,促进持续竞争力的提升,公司拟以自筹资金人民币6000 万元向青岛昊鑫新能源科技有限公司(下称“昊鑫新能源”)增资,增资完成后,公司将拥有昊鑫新能源的20%股权。

同时道氏技术还表示,公司有权选择在2016 年5 月1 日至2017 年5 月30 日期间向昊鑫新能源原股东购买合计不少于昊鑫新能源35%的股权,若公司选择购买,购买完成后公司将拥有昊鑫新能源不少于55%的股权。当实际交易条件达到公司股东大会审议权限应提交公司股东大会审议通过后方可实施。

据了解,昊鑫新能源的主要产品为针对动力锂离子电池用的石墨烯导电剂、碳纳米管导电剂和石墨负极产品。目前昊鑫新能源已经拥有国内大型电池生产商的客户资源,营业收入逐渐增加,具有持续盈利能力。

根据会计师的审计结果,昊鑫新能源2015 年净利润为383.33 万元,2016 年第一季度净利润已经达到222.78万元, 预计未来一段时间内,昊鑫新能源的收入和利润将保持稳定增长。

点评

昊鑫新能源的主要针对动力锂离子电池用的石墨烯导电剂、碳纳米管导电剂和石墨负极产品。目前昊鑫新能源有较广的电池生产商的客户资源,2015年净利润383.33万,2016年第一季度净利222.78万。

可是道氏只有昊鑫20%的股权,如果后期不能够控股或者全资收购,也只能跟着喝点汤。另外一方面也可以看出道氏对于石墨烯未尽全力,有所保留。

4、华西能源13.5亿元入股恒力盛泰,大举进军石墨烯产业

10月10日,华西能源发布公告,拟以现金13.5亿元收购恒力盛泰(厦门)石墨烯科技有限公司15%的股权。同时,公司终止了筹划的重大资产重组收购计划。恒力盛泰为从事石墨烯产品研发、生产及销售的高科技企业,系全球量产单层石墨烯的领先企业,拥有100吨单层石墨烯生产线,且具备相应的生产能力。

公告显示,华西能源以现金方式收购蜂巢新能源所持有的恒力盛泰10%股权,交易价格为人民币9亿元;以现金方式收购富星国际所持有的恒力盛泰5%股权,交易价格为人民币4.5亿元,标的公司投建的石墨烯量产化基地已完成相关设备调试,预计在2017年将达到300吨的产能,也是厦门首个石墨烯量产基地。此外,标的公司业绩承诺期为2016年、2017年及2018年三年净利润应分别为5亿元、6亿元、7亿元,截至至2016年8月31日已完成净利润2.28亿元。

点评

华西能源的这个公告一发布,就引起了渲染大波,业界对于其“天价”的收购金额和超高的利润承诺很质疑。

有舆论指出,尽管表示大把合同在手,但事实上,恒力盛泰未来三年总共18亿元的净利润业绩承诺是在其生产尚未正式开展、手续办理尚未完全完成的情况下做出的,该份业绩承诺究竟有多大程度的可执行性让人颇为怀疑。同时,受技术进步、量产及市场对价格接受程度的影响,石墨烯价格未来会持续下降。因此,尽管巨额业绩承诺这一个“饼”很大很圆,未来能否真正实现,或许还存在一定未知性和风险。

5、山东奥冠联手青岛华高进军石墨烯导电剂领域

6月12日,奥冠公司与青岛华高墨烯科技股份有限公司正式签约合作,注册资金5000万元,新成立山东华冠新材料科技有限公司,规划建设年产2000吨石墨烯导电剂生产项目,一期建设年产百吨级石墨烯导电剂生产线。同时,共建应用技术研究中心,在锂电池中添加石墨烯产品,电池比能量可提升5%左右,电池可靠性、稳定性、安全性进一步增强,在动力电池、储能电池领域具有广阔的应用前景。

点评

山东奥冠新能源科技有限公司是德州市发改委和开发区管委会引进的高新技术企业,由中国电池龙头企业——“奥冠集团”投资建设,据了解,奥冠新能源与华高墨烯研发的这款电池在保证安全稳定无污染的基础上,力争将原有充电时间缩短一半以上,电池的使用寿命提高一倍。除此之外,加入石墨烯后,电池在短时间充电、改善低温性能、增加续航里程等方面也有很大性能提升。

作为专业从事高品质石墨烯研发与应用的高新技术企业,华高墨烯此次选择与奥冠合作,是因为奥冠从研发到相关产品都处于国际领先地位,另外德州是电动车发展高地、电动车电池研发聚集地,为石墨烯在电池领域运用、相关产品产业化和转型升级打下了基础,有利于在电池领域抢占科技创新的制高点。

目前石墨烯在电池领域的应用仍处于探索阶段,作为导电剂有一些电池厂家在用,但是没有突破性的成果发布,一方面和石墨烯目前的质量和价格有关,另一方面有许多技术难题仍未克服,短时间内暂时不会看到成果。

6、德尔未来摒弃博昊科技,仅收购烯成石墨烯79.66%股权

德尔未来8月11日晚间公告,公司撤回发行股份及支付现金购买资产并募集配套资金申请材料,对交易标的做出重大调整。公司将不再收购博昊科技70%股权,拟购买厦门烯成石墨烯科技有限公司79.66%股权。

方案调整为,发行股份及支付现金购买厦门烯成石墨烯科技有限公司79.66%股权。德尔未来曾于今年3月24日发布了《发行股份及支付现金购买资产并募集配套资金报告书》(草案),拟计划以每股16.28元的价格发行股份并支付现金的方式,购买博昊科技70%股权及烯成石墨烯79.66%股权,并募集配套资金。核算下来,博昊科技整体估值高达5.19亿元,而烯成石墨烯整体估值为3亿元。

此前有媒体质疑,德尔未来对博昊科技采取高溢价收购方式。博昊科技原本是德尔未来的参股公司,在2015年2月被上市公司德尔未来以7135.5万元增资参股时,其整体估值还仅为23785万元,尚不足此次德尔未来再次收购时的5.19亿元一半。

点评

德尔未来2015年开始涉足石墨烯领域,2015年11月发布消息通过发行股份及支付现金购买博昊科技70%股权及烯成石墨烯79.66%股权并募集配套资金的事项。但是最终放弃了博昊科技。

此次两个收购标的业绩承诺偏高是导致收购受阻的重要原因,“石墨烯行业企业能够真正实现盈利的非常少,即使盈利可能也不是依靠石墨烯业务,而是政府补助等营业外收入。”另外,两家标的公司的评估增值率也偏高。

德尔未来原本计划通过收购博昊科技、烯成石墨烯完善石墨烯产业链布局,但是由于目前石墨烯的下游应用市场尚未打开,石墨烯的产业化仍处在初级阶段,企业想要在石墨烯领域有所突破尚需时日。

7、产业化应用不明朗,厦门钨业暂不入股加拿大Grafoid公司

2016年8月17日,厦门钨业发布公告,Grafoid公司与石墨烯所关联专利技术实现产业化仍需一段时间,经审慎分析论证并与Grafoid公司协商,双方决定对合作《备忘录》进行修改,修改内容如下:

1、厦门钨业暂不考虑参与Grafoid公司股权融资,即不投资认购Grafoid公司股份。

2、双方暂不在中国成立合资企业。

3、双方将把合作重点放在共同开发石墨烯应用的新一代电池材料领域;因Grafoid公司目前已开发的石墨烯技术还有其它应用前景,双方同意未来保持联系,继续探讨其它相关石墨烯应用技术产业化合作的机会。

点评

由此可以看出,从中国石墨烯产业化的角度来说,随着批量化生产以及大尺寸等难题的逐步突破,石墨烯的产业化应用步伐正在加快,但国内的石墨烯产业正处于概念导入期、产业化突破前期。整体上,还处在以研究为主的阶段,产品大都处在实验室阶段,产业化进程相对较慢。

8、烯碳新材与俄罗斯科技集团战略合作,shelving亿元石墨烯碳纤维投资基金

2016年9月2日,银基烯碳新材料有限公司(“烯碳新材”)与俄罗斯国家工业与科技集团RT-BusinessDevelopment LLC(“Rostec”简称“俄国技术集团”)在北京举行战略合作签约仪式。双方签署战略合作之谅解备忘录(MOU),将在中国设立5亿美元的石墨烯碳纤维投资基金,俄国技术集团的石墨烯、碳纤维等先进新材料等高新技术尖端项目通过该基金的投资落地中国。

点评

烯碳新材表示:“通过与俄国技术集团合作,系统性引进其在石墨烯暨先进碳新材料领域尖端技术,有利于大幅度提升我国战略新兴材料的尖端水平,也符合中俄战略伙伴以及***的国策。”烯碳新材总裁范志明介绍说。Rostec方面的代表Andrey Zakharov则表示“希望与烯碳新材的合作,将俄罗斯国际领先的新材料技术在中国巨大市场得到应用,推动中俄两国高端技术和产品的战略融合发展。”

9、杭电股份与澳大利亚新南威尔士大学共建的石墨烯公司及联合实验室启动

4月14日,杭州电缆股份有限公司与澳大利亚新南威尔士大学及所属新南创新有限公司共同签署的“石墨烯研发与产业化” 合作项目,分别出资2000万元、500万元设立“浙江杭电石墨烯公司”。杭电股份将在未来五年内分阶段投入1亿元人民币,从事石墨烯在电气装备领域的研究和商业化应用。

9月5日,杭电股份与澳大利亚新南威尔士大学共同投资建设的杭电石墨烯公司及杭州联合实验室举行系列启动活动,这个瞄准石墨烯电缆研发的攻坚科研项目进入实质性操作阶段。

杭电石墨烯公司由杭电股份与澳大利亚新南威尔士大学合资设立,在杭州与悉尼各设置一个联合实验室,将开展运用石墨烯提升电力传输效率、改进电力电缆导电性的研究开发。研发团队由新南威尔士大学SEAN LI教授领衔,研发团队将充分结合新南威尔士大学在材料科学领域的全球领先优势和杭电股份在电力电缆制造方面的产业化优势。

点评

石墨烯在电缆领域的应用前景还是比较广阔的,杭电股份本身就是制造电线电缆的,如果有新的石墨烯电线电缆,和超级电容在技术有重大突破的话,将会给公司在主营业务上带来非常强劲的竞争力。后期需要持续关注它的技术进步。

10、正泰电器两次出资3040万欧元投资西班牙GRABAT ENERGY,共计拥有25%股权

2016年1月28日,正泰电器发布公告拟出资1,800万欧元获(约1.26亿人民币)获得西班牙公司GRABAT ENERGY, S.L.的 10%股权;

2016年12月8日,正泰电器公告,公司通过控股子公司正泰电器香港西班牙投资有限公司出资1,240万欧元增资西班牙GRABAT 公司,并获得GRABAT公司5%股权;增资后,正泰西班牙出资2,100万欧元获得GRABAT公司10%股权,该增资和股权收购完成后,公司合计将持有GRABAT公司25%股权。

点评

GRABAT公司目前是世界上公认的石墨烯电池产业化平台技术最先进的公司。它的新能源电池储电量通过测试是普通锂电池的4倍。目前,设有22条生产及组装线,每年计划产出8千万件石墨烯电池片,2016年第三季度将正式投产运行。

可是正泰电气在GRABAT上的股权份额只有25%,意思很明确,没有核心技术,人家在怎么成功,你也只能跟着喝点汤。

小编说

资本的本质是逐利性,对于石墨烯这种性能逆天的新材料,资本市场怎么会放过呢?今年年底,据传召开了一个有十几名院士参与的内部会议,专门讨论石墨烯未来走向,大家都提出了“要给石墨烯降温“,因为过热了。

资本对于石墨烯这种新兴产业是一把双刃剑,一方面前期基础研究需要资本支撑,另一方面,过度的资本炒作会给产业带来虚假繁荣的泡沫。

石墨烯产业目前面临的产业发展环境是冷热不均。学术界、资本界、媒体的热与产业界的冷。资本市场的热度持续高涨,不少上市公司、投资机构涉足石墨烯概念股。政府招商的热与落地配套政策的冷。目前很多地方政府对石墨烯项目和产业的发展兴趣很高,招商不遗余力,出手大方。但是,石墨烯产业存在的很多问题是系统性问题,仅仅靠资金和创业团队不能得到很好解决,石墨烯产业的环评、安全生产资质、废料处理等方面没有配套政策跟进。中国群众式的热和发达国家注重长远的冷。我国的石墨烯研究基本上属于自发性的群众运动模式,一大堆人抢一块很小的蛋糕,投入非常分散,缺少国家层面的全局性规划,很难布局长远的目标。而欧洲、美国、日本、韩国等许多国家和地区都进行了一系列相关研究,支持了许多项目,对推动产业发展做出了战略部署。如欧盟就选定了石墨烯旗舰研究项目作为首批技术旗舰项目之一。

尽管石墨烯极有可能掀起一场席卷全球的颠覆性新技术新产业革命,但当前石墨烯制备技术还不成熟,缺乏技术标准,处于产业化突破前期,需要警惕过度的资本炒作会给产业带来虚假繁荣的泡沫。

评论