腾讯跌破300港元 工业富联发行价也跌破

腾讯跌破300港元 工业富联发行价也跌破

腾讯控股在10月8日早盘跌破300港元关口,盘中创下14个月新低纪录。

而此前,腾讯控股(0700.HK)组织架构刚刚迎来历史上第三次优化调整,其中最为引入瞩目的是将云业务单列为一个事业群,这也是腾讯控股时隔6年后的再一次大规模组织架构调整。

业界普遍认为,这次变革力度之大,是腾讯应对产业互联网、押注2B业务的必然之举。尤其是腾讯近期因游戏业务发生变数、流量端遭遇今日头条等劲敌狙击导致股价大幅下跌,对于腾讯未来的质疑声逐渐增多。

10月8日开盘后,腾讯股价盘中低点报299.80港币,为2017年7月27日以来首次跌破300港元整数关口。

此前,腾讯斥资6.9亿港元连续19个交易日回购公司股票的努力几乎付诸东流。

腾讯的20岁危机,终能顺利化解吗?

回购与重组:资本市场用脚投票

10月5日,腾讯控股再次公告回购12.8万股,每股作价302.6-307.6港元,涉资3903.68万港元。

至此,腾讯自9月7日以来已连续19个交易日实施回购,累计回购公司股票216.5万股,涉资约6.9亿港元,为史上资金规模最大的一次回购。

与回购股票并行的是,腾讯于9月30日宣布6年以来的新一轮组织架构调整。但从结果来看,资本市场对于腾讯的系列举措似乎并不买账,投资者选择继续用脚投票。

财联社记者关注到,尽管回购动作连番施为,腾讯股价跌势并未止住,整个回购期间腾讯股价累计下跌幅仍达到了3.05%。

“重组”组织架构的消息也未能提振腾讯股价。

腾讯控股回购期间股价表现

腾讯控股在继今年1月创下474.60港元股价新高,市值突破4.51万亿港元(5000亿美元)后,公司股票已经累计跌去36.83%,市值蒸发1.65万亿港元。

彭博社近期在对曾给出“买入评级”且市值超过1000亿美元的10家公司的评价中称:腾讯是2018年最令人失望的股票。

财联社记者曾独家获悉,今年上半年近300个机构股东狂抛腾讯股票套现1.15万亿港元(折合人民币约1万亿元)。

放眼整个资本市场,市值近3万亿元、年利润700多亿元,雇员近5万的互联网公司寥若晨星,腾讯为何遭到抛弃?

一位要求匿名的TMT行业分析师告诉财联社记者,正值弱冠之年的腾讯正面临着多重挑战。

首先,腾讯的业务核心地盘是C端用户,但今日头条和抖音的巨大成功,极大冲击了腾讯系流量端。

其次,昔日占据腾讯收入半壁江山的游戏支柱业务已进入瓶颈期,“王者荣耀”、“吃鸡”等明星手游面临收入疲软与商业化压力,政策上也遭遇版号审批、总量调控等压制。

上述两点背后,实际上是业界对国内C端流量天花板日渐浮现的隐忧。随着C端用户增长红利消失,留给2C企业的增长空间也越来越小。

2018年中报已经显示,腾讯整体业绩、以及游戏业务开始出现增长放缓现象:腾讯2018年Q2净利润178.67亿,同比下降2%,环比下降23%,为13年来腾讯单季度净利润首次出现同比负增长和环比最大降幅;手游和端游收入合并305亿元,环比下降14.8%。

“这种增长乏力直接传导到了股价和市值上。”前述TMT行业分析师指出。

随着主营业务疲态显现,腾讯亟需一个新的增长引擎、业务壁垒和护城河。相比C端业务,广告、支付和云服务、物联网、智慧零售等面向B端的业务或许更能代表未来。

事实也是如此。

腾讯的B端业务表现出了较高的成长性。目前腾讯旗下“其他业务(支付及云服务)”板块已初具规模。

腾讯财报显示,自2016年Q3开始,以支付和云服务为主的B端业务一直保持着高速增长。其中,2017年营收同比增长121%;2018年二季度,同比增长81%,营收174.96亿元,首次超越社交网络,排在收入占比的第二位。

腾讯“其他业务(支付及云服务)”板块的营收情况重整架构,集中力量剑指B端

酝酿良久,内忧外患的腾讯终于走出了变革的一步。

9月30日清早6点,腾讯内部下发2018年81号文,正式启动新一轮整体战略升级,即拥抱互联网的下半场——产业互联网,并宣布优化调整现有组织架构,在七大事业群(BG)的基础上进行重组整合(详见下图)。

最新的腾讯组织架构图

其中,2B业务在本轮调整中展现出了极高的优先级。

腾讯新成立云与智慧产业事业群(CSIG),集合此前内部的所有B端业务,包括腾讯云、互联网+、智慧零售、安全、地图、教育、医疗、物联网和智能平台等。

早在去年12月的腾讯员工大会,马化腾就有过架构调整的表态:“我们面临最大的问题是内部的组织架构,现在的腾讯需要更多2B的能力,要在组织架构上进行从内到外系统性的梳理。”

直至本次真正操刀对组织架构动手术,腾讯集中力量剑指B端意图已经无疑。

尽管马化腾称架构重组是“主动革新”,但在外界看来,这更像是站在ABC时代路口腾讯在2B焦虑下的被动之举:箭在弦上,不得不发。

自1998年成立以来,腾讯分别在2005年和2012年进行了两次组织架构调整。在上一次的组织架构调整中,腾讯将原有的业务系统制(BU)升级为事业群制(BG)。

这样的架构帮助腾讯顺利从PC时代过渡到了移动互联网时代,赛马机制也让腾讯内部诞生了微信、《王者荣耀》等现象级产品。

在2C时代,产品至上、小步快跑、试错迭代几乎让腾讯战无不胜。但2B时代对内部协同、资源投入和综合利用的要求较高,需要“集中力量办大事”:打通部门墙和数据墙,而非各自为战。

但公开信息显示,腾讯的多数关键2B业务都是在原有的、以2C为导向的组织架构下发展起来的,散落于各个事业群,难以像预想的那样发力,获得有效的发展。

当腾讯立志聚焦相对“不擅长”的2B业务,无疑将面对重重困难和前所未有的挑战,毕竟2B领域早已经站满巨头,竞争惨烈。

腾讯能否做好2B业务,被打上大大的问号。

连接一切,曾自弃2B试验田

事实上,面对产业互联网和2B业务,腾讯本可不必如此“被动”。

2012年,正值上一轮实现重大组织变革,腾讯确立了“连接一切”战略,业务聚焦于“两个半”——即社交、内容、半个互联网+。但对于其他业务领域,腾讯更多是通过投资并购、战略入股等形式与各垂直领域的伙伴合作。马化腾说,腾讯不当大股东,“把半条命交给合作伙伴”。

值得指出的是,在确立了“连接”战略后,腾讯逐一砍掉了搜索、电商业务,也间接失去了这两块2B服务的最佳试验田。

在业内人士看来,从技术角度,搜索是机器学习数据挖掘最早、也是最合适的落地点,腾讯soso当年对标直指百度与Google,而阿里巴巴与亚马逊在云服务领域的狂飙突进,也证明了电商对云计算与大数据的架构搭建能力。

另一个无奈的现实,似乎也在阻碍腾讯2B业务的进展:在“连接”战略下坚守业务边界的腾讯,因刻意不去触碰合作伙伴的奶酪,对一线的企业服务市场需求缺乏一定认知。“连接一切”本身天然对于腾讯开展2B服务形成了障碍。

接受媒体采访时腾讯高管曾坦承,“在企业深层次服务上,腾讯的确不擅长下沉到毛细血管这一层。”

因此,当腾讯重整架构发力2B业务的消息传来,有业内人士直言,“腾讯2B业务的最大软肋,是缺乏B端人才”。

落后两年的腾讯云的未来

随着2B业务在腾讯被提上重心,作为2B业务最重要出口的云服务单独成立事业群,腾讯云被赋予的地位和期待前所未有。

云与智慧产业事业群(CSIG),短期内最核心的还是腾讯云。

但2B时代腾讯云真的能支撑起腾讯的未来?

腾讯云上一次给公众留下深刻印象是在今年7月丢失了客户数据,并引发了一次直指腾讯云云端中心化服务器数据安全的舆论危机。

财联社记者从接近腾讯的知情人士处获悉,直至9月份相关方还在斡旋此事。“之后两个月腾讯云业绩下降了很多。”

即使没有发生安全事件,尽管头顶着“腾讯未来最具有发展潜力的业务部门之一”,腾讯云的发展似乎不甚理想。

据财联社记者了解,腾讯云的运营团队此前因处于非集团核心层面,在内部较长时间未得到重视,调整前隶属于原社交网络事业群(SNG),但SNG的设计初衷主要面向2C业务。“腾讯云最早建设时,只是为了服务SNG的QQ和QQ空间。”

马化腾对云业务的态度一开始也不甚明朗,在2010年的中国(深圳)IT领袖峰会上马化腾说,“云计算要到几百年、一千年才可能实现”。彼时阿里云已建设了半年。

直至2013年5月,腾讯云才正式向社会公众开放,此后很长时间一直处于“内部不爱,外部不用”的尴尬位置。

2016年7月,马化腾终于出面为腾讯云站台,腾讯云在内部的地位开始逆转。

但两年过去,腾讯云的进步依然不算明显。无论是发展战略、管理架构,还是自身定位,这个被称为“下一个增长点”的业务让人不甚满意。

直至2018年上半年,腾讯的各个财报均未单独披露云服务的具体收入情况,其业绩仍然成谜。对此,业内人士认为原因是,“规模太小,数据不好看。”

有华为人士在接受采访时剖析腾讯云,“腾讯输在了顶层架构上。阿里云被独立出来,能抽调技术最强的人来开发。云本来就是技术驱动,从2013年到2015年,腾讯云晚了整整两年,两年在IT领域是什么概念?”

另一方面,腾讯云面临着的同业竞争几近白热化程度。

早在2009年,阿里确定“云计算”和“大数据”两个主要战略之初,就成立了独立的公司发展阿里云。马云曾经说过:“每年给阿里云投资10个亿,投个10年,做不出来再说。”

起步早的阿里云如今已领跑国内公有云市场,根据IDC2018年7月中国公有云服务市场跟踪报告,公有云领域阿里云的份额为45.5%,位居业内第一。

腾讯云则相对要落后,尽管目前在公有云排名第二,市场份额为10.3%。除游戏和视频两个优势领域外,腾讯云今年才明显对政务云有所倾斜,但阿里云的“城市大脑”已经成为招牌案例。

2015年腾讯曾公开,未来5年给腾讯云投资100亿元。有业内人士认为,“至少在5到6年内,腾讯云不太可能赚钱。它前期一定是烧钱铺规模的。想从云方面去弥补游戏收入,并不现实。”

亚马逊AWS的全球收入已经超过500亿美元,是目前全球唯一盈利的公有云服务,累计投资了12年。

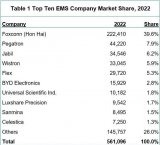

工业富联上市4个月破发

10月8日,独角兽概念股工业富联低开后持续低位震荡,盘中最低股价触及13.71元,创6月上市以来新低,同时也跌破了公司的发行价13.77元。截至收盘,股价报13.72元,跌幅3.65%。

作为全球最大电子代工企业鸿海精密集团旗下的子公司,工业富联几个月内就跌破了发行价,而其当下的业绩表现更是并没有达到投资者的预期。

工业富联跌破发行价

作为首个受益于政策红利的独角兽公司,工业富联的走势一直被视为独角兽概念股的风向标。

工业富联昨日低开后持续低位震荡,盘中最低股价触及13.71元,创6月上市以来新低,同时也跌破发行价13.77元。截至收盘,报13.72元,成交金额3.95亿元,最终跌幅为3.65%,股价也创上市以来新低。

在今年上半年,工业富联创造了36天快速“过会”的记录,还因工业互联网的概念备受追捧,当时初步询价时申购更是超560倍。

6月8日,工业富联以发行价13.77元登陆A股,上市当天公司股价大涨44.01%,当天收盘价为19.83元人民币,市值达到了3905.58亿元,超过海康威视,成为A股市值最高的科技企业。

随后连续两个交易日,工业富联一字涨停。6月13日,工业富联打开涨停板,当日最高股价为26.36元,但6月14日收盘大跌9.45%。此后工业富联的独角兽光环开始黯淡,股价持续走低。

受公司股价下挫影响,工业富联的市值也出现了大幅缩水。截至10月8日收盘,工业富联总市值为2702亿元。在今年6月13日,工业富联总市值最高曾经达到了5193亿元。因此,昨日工业富联的总市值较最高时蒸发了2491亿元,而与上市首日的3906亿元市值相比,也缩水了36.2%。

而此前有分析认为,工业富联上市后,市值将达万亿元,超过贵州茅台,甚至最终超过中国石油,成为A股市值最高的科技公司。

《每日经济新闻》记者了解到,昨日工业富联破发,很多港股独角兽也被腰斩了,而A股的其他独角兽也好不到哪去,如药明康德、宁德时代等独角兽上市公司,走势也不尽如人意。

“独角兽上市公司股价的大幅下跌,一方面与其定价偏高、估值水平较高有着一定的联系性;另一方面则受到市场对独角兽的价格预期产生了或多或少变化的影响,这同样影响到独角兽上市公司在二级市场中的价格表现”,一市场人士分析称。

上半年业绩不及预期

自今年6月以来上市,4个月内工业富联就跌破了发行价,期间仅仅只有79个交易日。

有业内人士认为,作为全球最大电子代工企业鸿海精密集团旗下的子公司,工业富联股价持续走低与大盘疲软有关,这对工业富联的估值是有很大影响的。

除了大盘环境不佳外,工业富联当下的业绩表现也并没有达到投资者预期。

工业富联2018半年报数据显示,公司上半年实现了营收1589.94亿元,同比增长16.29%;实现归母净利润54.44亿元,同比增长仅2.24%,且净利润率只有3.42%。而2015年、2016年、2017年这三年,工业富联的净利润率分别为5.26%、5.27%和4.48%;同期综合毛利率分别为10.50%、10.65%和10.14%。

在2018年上半年,工业富联通讯网络设备实现营收920.17亿元,同比增长28%;云服务设备实现营收663.05亿元,同比增长21%。但受制于全球通信设备市场逐渐萎缩,以及5G红利最早于2019年下半年才能释放等因素影响,工业富联增收不增利的局面短期内仍难以改变。

此前,有财经媒体报道称,在鸿海精密股东大会上,当投资人质疑工业富联股价表现不如预期时,郭台铭回应称:“股价现在多少钱,我都不晓得。从A股上市到有所产出,至少需要三年时间。预计最快到2020年,工业富联的投资者才会取得收获。”

工商网监

工商网监

评论