苹果又爆FaceTime隐私门 iPhone价格或降回一年前水平

苹果又爆FaceTime隐私门 iPhone价格或降回一年前水平

这两年,苹果一直不顺。除了下跌的销量,还有各种“门”的陪伴。比如一年前的“降频门”、“电池门”,以及近期的这则“FaceTime 隐私门”。

在前段时间的 CES 2019 上,苹果并未参展,却第一次在拉斯维加斯会议中心外面拉起条幅。标语写着:“What happens on your iPhone, stays on your iPhone.”(iPhone 上做过的事情,只会在 iPhone 上,其他人并不知道)。在这句话的背后,库克表达着苹果公司对隐私保护方面的重视。

但是,这个“重视”立即被 iOS 里非常严重的安全漏洞所“打脸”。

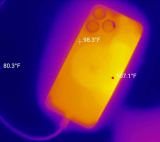

1 月 28 日,苹果的 FaceTime 功能被曝存在重大缺陷,通过群组通话,当用户在尝试通过 FaceTime 与其他人通话时,在对方接听或拒绝接听前,用户就能听到对方的谈话。

根据 MacRumors 的演示,在正常情况下,我们在用自己的 iPhone 向对方发起 FaceTime 请求的时候,仅能看到自己的面庞,等到对方接听之后才可以看到对方的面容。

但是现在,就在对方的 FaceTime 未接通的时候,通话在 iPhone 中自动接通。甚至,你想点击电源键将其挂断的时候,FaceTime 反而会接通视频,但是手机已经黑屏,前置摄像头处于开启状态。

这个安全漏洞可能会导致人们可以窥探别人的私密信息。对此,苹果向 9to5mac 回应称,公司已经意识到了这个问题,目前已经将 FaceTime 群聊功能撤下,断开其网络链接,防止该漏洞带来更大的影响,并计划在本周晚些时候发布新的软件更新,以修复该问题。

值得注意的是,FaceTime 群组功能并未搭载在国行版本 iPhone 中,所以国内用户并不必担心此事。

很显然,一直以来苹果公司以保护用户隐私为荣,因此,这次“FaceTime门”对公司来说非常尴尬。为了安全起见,最好的解决办法是用户选择禁用 FaceTime 功能,让该隐私问题不再复现,直到苹果公司发布软件更新来解决此问题,再考虑是否重新添加。

一年前的这个时候,全球非常瞩目的 iPhone “降频门”、“电池门”至今仍记忆深刻,苹果公司最后不得不发布声明,宣布对电池进行全球免费更换,并且推出软件更新,将电池消耗信息公布给 iPhone 用户,库克在致苹果公司投资者的一封信中指出,2018 年全年共更换了 1100 万块手机电池,将此定为 iPhone 销量下滑的原因之一。

仅过去了一年,库克又在重复着这样的故事。经此事之后,苹果需要彻底改革其软件开发和测试制度,以确保不会再出现类似这种非常严重的安全漏洞。

在接下去的一年中,或许苹果一直会与“门”同行。

库克神预言!苹果新一季财报略胜预期,中国市场疲弱、FaceTime隐私门成隐忧

美东时间 1 月 29 日美股收盘后,苹果公司公布了其 2019 财年第一季度(2018 年第四季度)财报:营收 843 亿美元,每股净利润(EPS)4.18 美元,两者均略胜于华尔街预期,但营收低于去年同期的 883 亿美元,同比降 4.53%,EPS 同比增 7.5%。iPhone 销售收入 519.8 亿美元。服务收入 109 亿美元,同比增 19%,毛利率 62.8%,远高于其 38% 的整体毛利率。期间苹果活跃安装设备数达 14 亿台。受此消息影响,苹果公司股价盘后交易一度涨超 6%,登上 160 美元关口。

幸亏库克提醒的早,不然苹果公司的股价又是另一番模样。从市值管理的角度来讲,苹果是爱投资者的,1 月初的时候库克催你赶快跑,现在业绩出来,又稍微胜过他 1 月初给出的预期。现在,库克总算可以稍微松一口气。

此前,库克在 1 月 2 日致投资者的信中提到了几个关键财务数据:1、营收 840 亿美元,远低于之前业绩指引给出的 890 到 930 亿美元,2、毛利率 38%,3、非手机业务营收同比增长 19%,4、服务收入 108 亿美元。对于苹果业绩预期的下调,库克将大半个锅甩给了大中华区和其他新兴市场。库克指出,中国宏观经济受贸易战影响,消费下滑已经影响到了苹果手机在中国的销售。当然,除了中国因素,电池更换成本降低等因素导致的换机速度下降也是一个重要的因素。

不需要库克发出苹果公司的财报预警,此前各大媒体曝出的供应链上游的砍单、裁员和日本、中国等地销售渠道的以旧换新、大砍价,已经让苹果从最顶峰的 230 多美元一股跌到了 150 美元左右一股,蒸发的市值超过了两千亿美元!对于苹果新机销售遇冷,我们在之前已有报道其背后原因和连锁反应。在苹果 1 月 2 日发布投资者信后,巴菲特老爷子的伯克希尔哈撒韦也受重创,A 类股 1 月 3 日单日跌幅高达 5.61%,创造了近一年来的最大跌幅。总结一下,供应链上游出利空消息——供应链上游公司先跌——苹果公司确认利空消息——苹果公司跟跌——买苹果股票的公司也跟跌。这是一个简化的逻辑链条,对于苹果这样一家有着清晰上下游的、以硬件为主的手机寡头霸主公司来说,这个链条充分说明了苹果公司巨大的连带效应和乘数效应。

相比于苹果一直坚挺到去年 10 月份的股价,苹果公司的中国朋友们则要惨得多。手机行业的整体萧条和中美贸易战叠加,导致 A 股和港股的苹果产业链股票,早在 2018 年上半年就开始了漫长的阴跌之路。为苹果公司提供手机镜头的舜宇光学,被认为是港股的超级白马股,从 2018 年 6 月份的最高点 175 港币一股,跌到现在的 75 港币,已经跌去了将近 60% 的市值,绩优的供应链上游尚且如此,就不用说其他公司了。

作为一个被一众明星级上下游豪华战队包围的超级明星公司,苹果公司的财报即便因为面子问题停止披露诸如苹果手机销量等关键信息,各方人马还是会神通广大地通过各种渠道计算、衡量苹果公司的各类销售和财务数据,因为竞争对手在看、消费者在用、投资者在交易。总之,作为一个曾经登上万亿美元顶峰的公司,同时主业如此地依赖大众消费电子产品的研发、制造和消费,所牵动的利益相关者数以亿记。同时,相比于远离中国市场的 Facebook、Google、Netflix 和日渐传统的微软,频频在中国市场强刷或被强刷存在感的苹果公司也总是能引起街头巷尾的热议。

对于众人瞩目的苹果手机销量数据,市场已经有了比较准确的预估,这是因为英特尔提前把苹果“卖了”。根据苹果合作伙伴——英特尔在 1 月 24 日公布的财务数据,其调制解调器营收较预期减少 2 亿美元,而英特尔的调制解调器主要卖给苹果公司,根据 IHS Markit 和 Tech Insights 基于不同芯片价格的估算,苹果手机减少的销量在 870 万台到 1180 万台之间。合作伙伴财报的提前公布,反倒提前把苹果公司“卖了”,苹果说好不公布苹果手机的销量,此时被供应链上游来了一个精准揭底。

新机销售遇冷反作用于股价,对于苹果公司来说,不是什么新鲜事。财报发布之后,最应该关注的问题是:苹果手机的销量下滑会持续多长时间?这个问题对于苹果未来三五年的发展至关重要。因为手机贡献了苹果公司六成的营收,而其他零零散散的业务暂时无力取代其支柱地位。5G 的规模化商用有望带来一波换机潮,但是苹果最近与高通在法庭上打得火热,苹果高管都在法庭上作证说没有高通的 5G 芯片,苹果将不能在 2019 年发布 5G 版本的新机。苹果在 5G 浪潮中会落伍么?慢人一步或小几步在 5G 竞赛里面会给公司业绩带来多大的影响?为了对冲自身在 5G 方面的劣势,苹果今年发布的新机如何创新以对抗安卓阵营?围绕着苹果公司的核心——iPhone,展望依然不那么明朗。

对于广受诟病的 iPhone 依赖症,库克正在着手“拆墙”,将苹果独特的内容服务开放给亚马逊、三星等大厂,以增加从软件服务中获得的收入。除对外开放,在最近一段时间,我们也可以看到苹果更多的向外突围和合纵联盟的举动,包括即将推出的新闻服务和流媒体服务,苹果将目标分别对准了传媒业和网剧,而苹果公司与保险公司合作,向老年人推销廉价的 Apple Watch,以进军医疗保险业务,也非常有想象空间。依托苹果数以亿计的平台设备和忠诚的消费者,新闻、流媒体和医疗保险业务的发展空间都给人以无限遐想,尤其是在医疗方面,CNBC 财经节目主持人 Jim Cramer 已经呼吁苹果应该花 200 亿美元买下为全美医疗系统提供信息技术服务的 Epic System,可见外界对于苹果进军医疗业务非常看好。

短期燃眉之急已解,但长期远忧并没有消除。成于中国,也败于中国,胜在隐私保护,最近的一两天却又曝出隐私大 bug,不得不说,苹果面临的挑战依然艰巨。

苹果在中国的辉煌岁月已经结束?

自 1993 年苹果电脑公司北京办事处成立以来,苹果公司已经在中国建立了超过 25 年的销售网络。在中国,苹果公司经历着从发芽到成熟结果,再到如今“衰败”局面,时至今日,或许是总结苹果中国的最好时机。

2001 年,在乔布斯的主导下,苹果决定推出 Apple Store 苹果零售店。这种线下模式,是苹果第一次做,最初的两间 Apple Store 于美国开幕,直到 2008 年,他来到了中国北京。2008 年 7 月 19 日,万千果粉熬夜排队等待,中国第一家 Apple Store 正式落户北京三里屯。

这家店不仅仅意味着苹果零售店在大中华区的落地,同时也意味着,苹果已经在中国果粉中的“高贵”地位已然形成。

在 2008 年前后,iPhone 高昂的单品售价,让众多中国普通消费者看得起,买不起。直到微博、微信等社交平台的诞生,打破了这一状态,明星纷纷购买,他们的宣传,让众多粉丝和用户纷纷效仿,开始跟风购买 iPhone 产品,直到沦为“街机”。

在这些粉丝心中,iPhone 的价格虽高高在上,却不是高不可攀,甚至可以这样说,在中国人“高贵”这本字典里,使用 iPhone,可以踏上“尊贵”的脚步,赶上时髦,即使信用卡存在高昂的欠款,很多人不得不“边骂边买”。

近两年,随着整个移动互联网行业的迅速崛起,以及中国既有智能手机市场逐渐饱和,iPhone 不再成为人们换代的唯一选择,国产品牌手机成为了“爱国消费者”的新选择,例如华为、小米等。而且,苹果公司 CEO 已经易主,再无创新的库克仍然打着理财与情怀的招牌,将宝押定在中国,或许现在已失败。

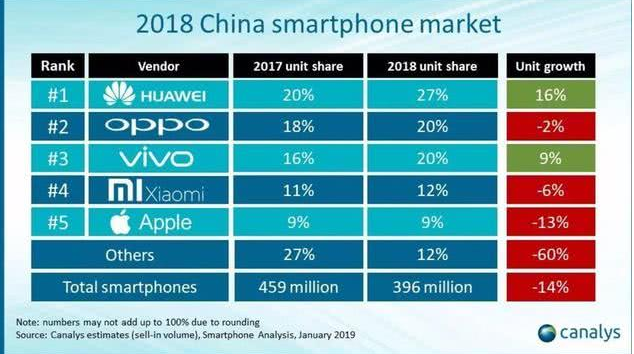

根据 Canalys 最新公布的中国智能手机市场 2018 全年出货数据,2018 年,中国智能手机出货量仅达到 3.96 亿台,同比大跌 14%。其中,国产品牌华为逆势上涨,达到 16%,而苹果是迅速下跌,同比下跌 13% 左右。

在 1 月 2 日库克致苹果投资者的信中,一直提及 iPhone 在中国的销售不理想,将事实归咎于中国经济身上。

但是,中国消费者心中已经明白,iPhone 高昂的售价已不值得入手,每次降价,都是苹果品牌的一次衰落,从“保值产品”变成了“跳水手机”,苹果在中国的辉煌已经成为过去式,未来,华为等众多国产 5G 手机,将会取代苹果之前的地位。

iPhone拟将部分地区价格降回一年前水平

iPhone销量疲软、大中华区表现不佳成为苹果公司业绩报告中的焦点。

在随后针对投资人的电话会议上,苹果公司CEO库克解释了影响业绩的因素:外汇风险、部分产品的供应限制以及新兴市场的宏观经济状况。

对于这一季度的业绩下滑,库克表示,“我们并不会以90天的增量来衡量我们的成功,我们是为了长期的目标在进行运营,而达到成功的关键要点是:高度满意和忠诚的客户、庞大且不断增长的安装数,以及根深蒂固的创新文化。”

关于iPhone定价过高的问题,库克解释,美元的强势使得苹果产品在世界许多地方变得更加昂贵。在接受路透社采访时,库克透露,苹果公司正在考虑iPhone在美国以外的定价策略。

以下为澎湃新闻记者梳理的电话会议要点。

大中华区销量表现不佳,库克坚信前景光明

库克说,“一些新兴市场宏观经济情况较为严峻,这比我们原先预计的要严重的多,特别是在大中华地区。”

财报显示,2019第一财季,苹果来自大中华区的营收为131.69亿美元,比去年同期的179.56亿美元骤降27%,iPhone、Mac和iPad在这一地区均销量下滑。

但库克仍表达了对中国市场的信心,“我们很自豪能够参与中国市场,我们相信随着时间推移,我们的业务前景光明。”库克指出,在大中华地区2018年12月录得了创纪录的服务收入,这得益于250万的iOS注册开发者。此外,在本季度购买Mac和iPad产品的中国客户中,有三分之二是首次购买该产品。

“尽管在这一季度充满挑战,但我们在中国的收入全年略有增长。”库克说。

库克表示,苹果仍在部分市场取得了创下纪录的业绩,包括美国、加拿大、墨西哥、德国、意大利、西班牙和韩国。

iPhone为啥卖不动?库克已考虑调整价格

至于iPhone销量下滑15%至519.8亿美元,库克解释称,美元的强势使得其产品在世界许多地方变得更加昂贵。在接受路透社采访时,库克透露,苹果公司正在考虑iPhone在美国以外的定价策略。iPhone在不少地区都是以美元计价,随着美元的走强,iPhone价格用当地货币计算变得更贵了。

“我们决定回到与一年前当地价格相当的水平,以帮助这些地区的销售。”库克说。

此外,针对iPhone的补贴也越来越少。“在日本,购买iPhone会有运营商补贴和服务进行捆绑。”库克举例称,“但今天,当地法规严格限制了这些补贴。”库克表示,正在努力解决这个问题,措施包括分期付款等。

iPhone推行的电池更换计划,也导致更少的人更换新机,而是继续使用旧款手机。“有些人建议我们不应该这么做,因为会对用户升级手机产生影响,但我们坚信这对我们的客户来说是正确的。”库克说。

服务业务收入大涨,Mac和iPad卖得不错

本季度苹果财报的亮点是在服务业务和非iPhone设备上。

其中服务业务的营收达到109亿美元,同比增长19%。这些业务包括App Store,Apple Pay,云服务和App Store搜索广告业务。库克介绍,Apple Music的付费用户达到5000万,创造了有史以来最高的季度音乐收入,Apple Pay的季度交易量达18亿笔,是去年同期的两倍,Apple News在推出的三个国家美国英国和澳大利亚的每月活跃用户达到8500万。

iPad、Mac以及可穿戴设备和配件的销售额分别为74.1亿美元、67.3亿美元和73.08亿美元,同比上涨了8.7%、16.9%和33%。库克介绍,Mac收入增长归功于新款MacBook Air和Mac Mini。可穿戴设备里,Apple Watch和AirPods表现强劲。

附:苹果业绩电话会议问答(苹果首席执行官库克和首席财务官Luca Maestri回答部分)

Q:本季度的服务收入确实减速了,这是什么因素导致的?

苹果公司首席财务官Luca Maestri:我们正在实现2016至2020年服务业务收入翻番目标的轨道上。过去90天内的销售情况对我们服务收入的影响是很小的。我们所有的服务都在强劲增长,包括苹果音乐,苹果支付,应用商店。我们的订阅数也比去年同期增长了1.2亿。

“我们也希望接下来推出对我们用户有价值的新服务。”

影响服务业务的3个因素:第一、外汇汇率,因为60%的服务业务都是在美国之外的;第二个众所周知因素是中国的应用商店中新游戏审批的问题;第三是AppleCare业务的减速。

Q:与6月和9月的季度相比,12月季度的股票回购数较低,未来的回购速率会怎样?

苹果公司首席财务官Luca Maestri:我们非常致力于以高效和纪律的方式执行股票回购。

Q:有人认为iPhone的价格过高,你们现在怎么看待定价的弹性?

苹果首席执行官库克:我们把iPhone XS的定价和一年前的iPhone X相同,XS Max则定价增加100美元,XR的定价正好在去年的iPhone 8和8 Plus之间。与去年相比,这实际上是一个相当小的差异。

外汇汇率变动在新兴市场上扩大了定价问题。我们2019年1月在某些地方的部分产品中,吸收了过去一年部分或全部的外汇价差,让他们接近1年前的当地价格。是的,我确实认为价格是一个因素,我认为部分是汇率原因,发达市场上的补贴问题可能更大。

Q:对2019年第二财季的指引和渠道库存的预期如何?

苹果公司首席财务官Luca Maestri:正如我们一直所做的那样,当我们提供指引范围时,我们认为预期将会落入这个区间之中,直到截止12月的季度,我们都做得很好,没有保守主义。在渠道库存方面,我们的历史模式是第一财季增加库存,第二财季减少库存。2019年也会类似,我们退出了12月财季的舒适库存水平。我们iPhone表现在第一财季下降了15%,我们预计影响第一财季的因素也会影响第二财季。

我们预计收入将会通过我们的其他业务持续增长。

Q:能否透露关于iPhone升级周期的细节?

苹果公司首席执行官库克:我们确实将产品设计得尽可能更长久地使用,有些人坚持产品的长久生命,有些人只是看短期交易,销售手机。毫无疑问,升级周期已经延长。我们说过几次,由于我们提到的原因,本季度的升级比我们预期的要少,未来会怎样我也不知道,我相信制作一款高品质的伟大产品对消费者来说才是最好的。

Q:推动服务业务增长的因素是什么?它会随着不同的季度表现不稳定吗?

苹果公司首席财务官Luca Maestri:服务业务的毛利率同比大幅增加,作为结果,我们增加了170个基点,这是一项发展良好的业务,我们庞大的规模也为服务业务提供了支持。我们倾向于继续扩大毛利率。你可能知道,我们拥有范围广泛的服务业务组合。

Q:蒂姆,能谈谈视频吗,你怎么看待这个机会?

苹果公司首席执行官库克:我们看到现在的用户行为发生了很大变化,我们认为,随着时间的推移变化有线电视的衰落还会加速。我认为今年这个速度会变得更快。我们将会通过多种方式参与其中。苹果电视(Apple TV),支持多家第三方电视业务的AirPlay2。另一个方式是App Store上的所有的第三方视频服务。我预计随着有线电视的衰落,这个进程也会加速。

最后,原创内容。我们将会参与到原创内容的世界中。现在我还没有准备好能透露哪些内容。我们聘请了一些优秀的人才,晚些时候我们会透露更多。

工商网监

工商网监

评论