电子发烧友App

电子发烧友App

在过去的几年中,从IBM继续推进基因与药品领域的工作,到人工智能国家队登场,医疗人工智能吸引了大量的关注。然而,在医疗产业的高管看来,许多重要的问题仍然亟待解决和完善,例如:

医疗机器学习的创新结果可能会对患者的生活产生什么影响?

医疗产业的高管应该怎样应对医疗人工智能带来的转变?

在未来的5到10年内医疗产业的运作方式会有什么变化?

TechEmergence对超过50名应用AI的医疗公司高管进行了调研(初始调研中有 15 家公司因为缺乏真实的 AI 应用证据而被排除),希望了解关于医疗人工智能的重要预测和产业洞察。

重要研究结果速览

以下是本次研究中五项最重要的研究结论:

人工智能将在 2025 年以前大规模应用:超过 50% 的参访者认为在 2025 年以前,AI 将被普遍应用到医疗行业中。在一项开放式问题中,超过 25% 的参访者表示相信在 2025 年以前 AI 将在医疗行业中得到广泛的应用。

对于 AI 医疗案例研究的迫切需求:近 50% 的美国医疗公司认为医疗行业需要「进一步明确 AI/机器学习投资的回报率」。

改善患者护理的决策支持系统首先涌现:「决策支持系统」被列为最有可能被 AI(改善患者治疗效果)改善的应用。

基于患者治疗效果与财政效率的医院采购:「改善医疗效果」已经成为医疗系统购买 AI 产品时考虑的最重要因素,「节省开支」紧随其后。

AI 的近期焦点将是改善慢性疾病:「慢性疾病」是近一半高管对于 AI 改善患者护理的预测结果。其中,选择「糖尿病」的参访者最多,「癌症」排在第二位。

调查结果

公司与参访者

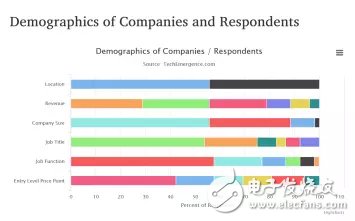

参访公司与参访者情况总览

在参访公司中,约有 35% 的公司年收入超过 1 百万美元,38% 的公司年收入低于 1 百万美元,27% 处于尚未盈利的阶段。

约有 55% 参访者在美国的医疗公司工作。

超过 50% 参访者为其公司的 CEO 或主席。

产品供应

参访公司产品供应

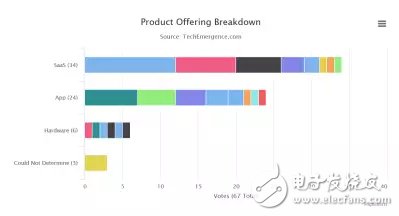

约有 60% 的参访公司主要向组织和其他公司销售产品,其余的 40% 则直接向消费者进行销售。

35% 的SaaS(Software-as-a-Service,软件即服务)参访公司专门经营改善疾病诊断,其中包括许多致力于医学影像分析的公司。诊断应用是本次调研中最为普遍的 SaaS 产品,随着该领域的不断发展,这一趋势在未来可能会延续下去。

约有 24% 的 SaaS 参访公司产品集中在改善医院经营效率方面,包括帮助医院融资、患者手术排期等等。

在直接面向消费者的 App 中,有 29% 是为了建立行为习惯(例如鼓励锻炼、提醒服药等等),这也是本次调研中最为普遍的 App 类型。

只有 11% 的参访公司在制作硬件医学产品(例如医疗设备);近 90% 的公司在销售软件与 App。

销售目标人群

在这项多选问题中,有一部分公司选择了 3-4 种消费者,只选择一种消费者类型的公司。

超过 80% 的参访公司表示直接向医院和医疗机构进行销售。

销售目标为「医药/生物科技公司」、「医疗设备公司」和「支付方/保险公司」的答案各占参访公司的三分之一。

医疗 AI 应用情况

有接近 50% 的美国公司认为医疗产业「需要得到更多的 AI/机器学习投资回报率」。

在美国与国际的参访公司中,得票第二高的选项都是医疗供应商已经认识到 AI 的价值,但是缺乏实际应用这项技术的专业技能。

以上两项是 AI 应用最突出的两项制约因素。

不到 2% 的参访者表示 AI 的市场应用「热度过高」,或是过于乐观。

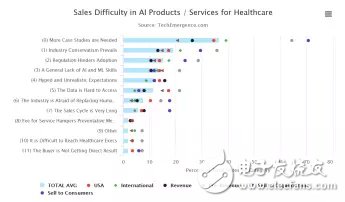

AI 产品向医疗产业中销售的阻碍

有超过三分之一的参访者在「销售困难」问题中选择了「案例研究的需要」,意即缺乏案例研究文献,成为本次调研中 AI 在医疗领域销售中最为主要和紧迫的制约因素。在这一全新的领域,销售人员亟需卓有成效的产品表现——包括医疗效率和患者治疗效果,这在销售领域形成了一个「鸡与蛋」的循环问题。

其他得票前几名的选项包括「产业整体的保守主义」,医疗产业被参访者评价为「古板的」;此外还有「监管因素挑战」,主要指健康保险流通与责任法案,以及「客户公司缺乏 AI/人工智能技能」。

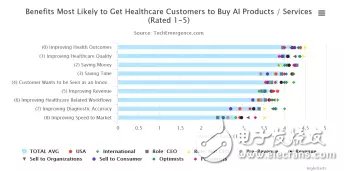

可能让消费者购买 AI 产品的益处

「提高医疗效果」被列为让消费者购买 AI 产品的最重要因素,「节省开支」紧随其后。

值得注意的是,参访的 CEO 将「节省开支」列为决定销售的最重要因素,而非 CEO 高管和副总裁则认为「提高医疗效果」是更加重要的因素。考虑到 CEO 更有可能经常与客户接触,所以他们的观点可能更加有价值,对于真正决定销售的因素更有指示性。

由于尚未获得盈利的公司进行的跟进式销售,它们对于「节省时间」因素并不重视,但这项因素却被盈利公司视为最重要的销售因素。这提示了只有在实际的销售环境中,公司才能意识到为了目标消费者而「节省时间」的显着重要性。

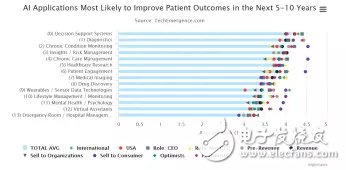

未来 5-10 年内患者治疗效果最有可能被 AI 改善的应用

「决策支持系统」被列为最有可能被 AI 改善的应用(就改善患者医疗效果而言)。

美国公司与国际公司之间最大的分歧出现在可佩戴/感应数据技术上,这可能提示了美国市场对于可佩戴设备的悲观看法,在欧洲市场则不存在这种情况。

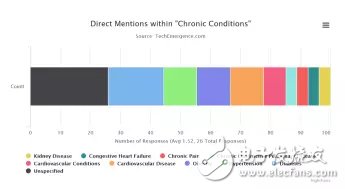

可能被 AI 改善的特定健康状况

在这项问题中,许多公司并不能列出一种特定的健康问题,而是给出了与其产品相关的回答。TechEmergence 只对与特定健康问题直接相关的回答进行了统计。

有近一半参访者在回答中列出了「慢性疾病」。

在「慢性疾病」分类中,列出「糖尿病」的参访者最多,达到接近 30%。

在「慢性疾病」之后,有超过三分之一的回答列出了「癌症」。

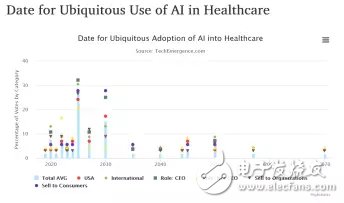

AI 在医疗行业得到广泛应用的时间

调查询问了参访者,他们认为 AI 什么时候可以被广泛应用到医疗行业的大部分部门当中。在这项开放式问题当中,超过 50% 参访者认为在 2025 年以前 AI 可以在医疗行业中被广泛应用。

超过 25% 参访者表示认为在 2025 年以前 AI 可以在医疗产业中达到近于广泛应用的水平。

全球参访者预测的医疗 AI 广泛应用的平均时间是 2030 年。

尽管 AI 与机器学习在许多产业中都被应用和推广,成为数字化转型的新典范,然而,从上述研究结果中可以发现,在 2017 年,AI 在各种行业中的应用总体上较为有限,其中大多数的成功案例都来自于科技产业巨头公司(谷歌、百度、苹果等等)。McKinsey 全球研究所估计,科技巨头公司在 2016 年向 AI 产业投资达到 200-300 亿美元,小型公司则总计投资 60-90 亿美元。

如今,业界对于应用 AI 与机器学习的公司同时抱有日益增加的兴趣和疑虑,我们试图评估公司对于 AI 在其商业经营中应用可能性的观念,特别是了解投资人、创始人和科技工作者对于以下问题的想法:

AI 与机器学习在现有应用领域的重要性;

业界对于未来 AI 技术应用的计划;

大部分公司对于将 AI 应用于经营中的顾虑原因。

2017 年应用人工智能大会调研总结

同时 TechEmergence 对于超过 100 位参会人员进行了现场或在线访问,其中有 70% 是从事企业的销售,产品类型为服务的约占 42%,软件约占 34%,有 14.5% 为软件和服务,其余的一小部分为医学产品。「软件」与「服务」公司作为本文分析的重点。

问题 1:AI 与机器学习在现有应用领域的重要性。

在问卷中,参访者将 AI 的「应用领域」按照重要性排列出来。商业智能被视为最重要的领域。

另外,服务类公司对于 AI 在市场中的重要性更为重视,软件类公司则将人力资源列为 AI/机器学习更有应用价值的领域。这种现象在一定程度上说明服务类公司将人才发展作为战略优势的商业特征。然而,这并不代表软件类公司不重视人才,而是反映了它们更加注重使用 AI/机器学习来提高产品质量。

除此之外,软件类公司也将市场排在比较靠前的位置,这可能是由于它们大部分销售过程是通过数字化渠道完成的。

问题 2:业界对于未来 AI 技术应用的计划。

关于未来 3 年内对于 AI 的投资情况,商业智能又一次取得了最高票数,消费者服务和过程自动化紧随其后,软件类与服务类公司之间的差距仍然较小。

在「未来三年中公司最有可能投资的 AI/机器学习领域」的问题中,服务类和软件类公司都更加重视商业智能和分析、消费者服务,随后是市场和过程自动化。

问题 3:大部分公司对 AI 应用的顾虑。

上述项目请参访者对于下列公司不使用 AI 的原因进行排序:

AI 应用是实验性的,没有客观的投资回报比。

AI 应用有效,但并没有足够的应用案例。

公司缺乏使用 AI 应用的专业 AI 人才或专家。

没有应用 AI 的资金承诺。

及其他。

从调研结果可以看出,前三项原因得票数比较接近,但缺乏 AI 专业人才一项稍胜一筹,它并非 AI 应用唯一的阻碍,参访公司还对于一些应用缺乏信心,还需要其他应用结果的切实证据。

AI 应用的案例研

工商网监

工商网监

评论