超级电容器缺点:

1. 成本高

2. 能量密度低。

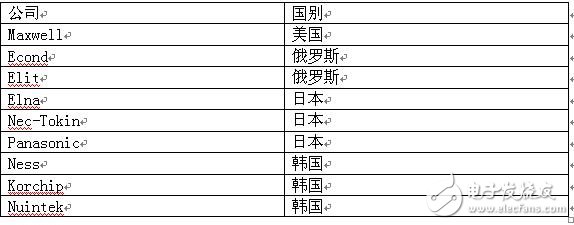

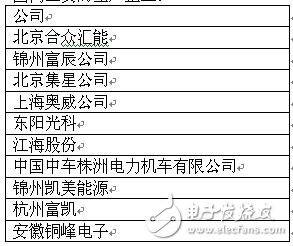

国内外主要的生产企业

国外研究超级电容器起步较早,技术相对成熟,处于领先地位。美国的USMSC计划、日本的New Sunshine计划和欧洲的PNGU计划均将超级电容器列入开发内容。

政策助力超级电容器

2016年作为“十三五”的开局之年,超级电容器的利好消息不断。4月份工信部印发了《工业强基2016专项行动实施斱案》,首次将超级电容器列入扶持重点。

随后,《超级电容器用有机电解液规范》通过了国家行业标准审定会,此标准是我国超级电容器材料方面的首个行业标准,有助于超级电容器电解液的规范化,推动中国超级电容器产业的技术进步。

紧接着,工信部2016年第17号公告,发布了包括机械行业、汽车行业、电子行业等在内的587项行业标准。其中,包括《超级电容器分类及型号命名方法》电子行业标准。该标准自9月1日起正式实施,是我国第一项超级电容器领域的基础标准。

在国家发改委、国家能源局下发的《能源技术革命创新行动计划(2016-2030年)》以及《能源技术革命重点创新行动路线图》中,也提出发展大容量超级电容储能技术。

《能源技术革命重点创新行动路线图》提出的具体目标:

1.开发新型电极材料、电解质材料及超级电容器新体系;

2.开展高性能石墨烯及其复合材料的宏量制备,探索材料结构与性能的作用关系;开发基于钠离子的新型超级电容器体系;

3.研究高能量混合型超级电容器正负电极制备工艺、正负极容量匹配技术;研发能源密度30Wh/kg、功率密度5000W/kg的长循环寿命超级电容器单体技术;

4.研究超级电容器模块化技术,突破大容量超级电容器串并联成组技术;

5.研究10MW级超级电容器储能装置系统集成关键技术,突破大容量超级电容器应用于制动能量回收、电力系统稳定控制和电能质量改善等的设计与集成技术。

超级电容器的创投机会

超级电容器产业链中,生产环节的原材料主要是正负电极/电解液和隔膜。其中双电层电容器的电极活性材料多为活性炭,其产业化技术主要掌握在西方发达国家手中。隔膜技术掌握在日本企业手中。电解液方面,国内暂无技术瓶颈。而其制作工艺:配料→混浆→ 制电极→裁片→组装→注液 →活化→检测→包装,整套流程的技术含量颇高,准入门槛较高。

超级电容器产业链:

目前的超级电容器几乎满足了投资机构对完美行业的全部想象——高技术成熟度、高产业完善度、广泛应用领域及较低的配置成本。但总体来讲,这个行业的准入门槛还有些高,独角兽潜质的企业并不多。投资机构要多关注那些耕耘已久的企业。

作为典型的资本密集型产业,超级电容器的关键技术仍需行业内企业的不断创新与突破。如何获得高性能、低成本炭材料将成为技术攻关的关键;其次,作为超级电容器核心技术,高电导率电解液的技术突破也同样重要。

与拥有成熟经验的国外企业相比,国内企业在生产、制作和管控上还有一定差距。国内企业只有从全产业链上寻找市场突破口,结合自身优势针对细分市场研发高性价比的产品,才能与国外企业竞争。

国内企业在不断提高性能等关键技术的同时,还应积极扩大生产规模以达到较佳的规模效益,降低使用成本,并且深入了解不同行业的应用需求,针对性地研究开发技术解决方案。

总结:

市场地位必须由产品说话,未来的蛋糕如何切分是企业综合实力的较量。处在天时地利人和背景下的国内超级电容器企业,能否占据资本和技术优势,进而引领产业发展风向标,我们拭目以待。